株式会社ANALOG 市場調査から戦略構築まで現場をサポートするマイクロシンクタンク

エリアマーケティング・商業開発・まちづくり

(sano@analog-corp.com) |

| トップページはこちらから |

| ■オープンソースとして公開された「未来食堂」の事業計画書 |

「未来食堂」は神田神保町の「定食屋さん」+喫茶です。ご存じの方はああ、あの店かと思われるでしょう。

定食屋さんですが、掲示された材料を使ったサイドメニューを「あつらえ」たり、お店のお手伝いを1時間すると1食,食べられる「まかない」などユニークな仕組み仕組みで話題を読んでいます。食材からオーダーすればつくってくれるなんて「深夜食堂」みたいですね。

外食産業のチェーン店とは対極の生き方ですが、この事業を立ち上げたのは理系のエンジニアの女性だというポイントが注目されます。理系の構築する外食産業と言えば「サイゼリア」が有名です。工程を徹底的に標準化、効率化して安い価格でイタリア料理を提供しています。システム化した外食産業の極北です。

一方「未来食堂」はオーナーの書籍を店においてあったり、手作り感の強いイメージですが、生業的な個人店ではなく、事業システムはキチンと組み立てられています。

オープンソース化ということで事業計画やノウハウが全て公開されています。それでも真似できないという自信があるからです。いいですねこれ。

その考え方をまとめた事業計画書が公開されていますので下記のリンクからぜひご覧下さい。

http://miraishokudo.com/ へのリンク

http://miraishokudo.hatenablog.com/entry/plan へのリンク

実際にお店に入っていないので,

味については判断できませんが・・・・・。

記事を拝見する限り丁寧な仕事をされているなと感じます。

(12月24日) |

| ■デザインで変えられるものと変えられないもの |

地方創生ブームで、地方の物産や,地方の施設でもとても洗練されたデザインの商品や施設が増えてきています。

今治市の「タオルミュージアム」はとても素晴らしい施設で、特に庭園はガーデンウェディングが行われているほど手入れのいきとどいたものです。冬のライトアップもどこかのパチ屋の電飾とはとがって奥ゆかしくかつ洗練されたものでした。飲食店のメニューも都会のそれと全く遜色がありません。

メインダイニングは本格的な創作中華です。シェフのおすすめコースを頼みましたが、微妙に「量が多く」かつ、料理の組み合わせのバランスが悪い。これは実際に食べてみなければそのギャップの大きさはわからない。

そういえば、私にも経験があります。かっこいいデザインの施設をつくって、外部からシェフをつれきても、日常的に利用するその地域の利用者の「ご意見」をきいていくうちにだんだん外見と内容のギャップが生まれてきます。

観光客向けの施設だということで地元ニーズをあまり意識しないか、それとも地元客の好みにあわせてかつ洗練されたメニューをつくるか、どちらかなのでしょう。店の雰囲気がとても都会的で、メニュー表もそれなりに期待させるものだっただけに、少し落胆しながら。いわゆる「地方創生」にありがちな事なのだろうなと考えさせられました。

(12月24日)

|

| ■百貨店のこれからのレストラン機能について |

百貨店の傍流だっった食、レストラン

ファッションが花形とすれば、かつて、食料品部門は百貨店の中で傍流でした。今は業界でブイブイいわせている某氏が食料品部門に配属されたときには声を上げて嘆き悲しんだといわれています。いまやデパ地下が百貨店の華やかさの顔になっています。

レストランについては、あくまでも買い物に来られるお客さんへのサービス施設としてさらに傍流に位置づけられていたようです。百貨店の大食堂には楽しい思い出を持つユーザーも多く、阪急百貨店の大食堂の名物ソースライスなどは伝説にもなっています。(ライスだけ注文し、勝手にソースだけrかけて食べる貧乏人の智恵なのですが)

大食堂が姿を消して、テナントのレストランが中心になってくると、それはそれで充実してきたのですが、ますます百貨店本体からは傍流になってきました。老舗百貨店ほどその傾向が強いようです。

大阪で言えば髙島屋大阪店やあべのハルカス近鉄本店は百貨店業界の競争が激しくなる中でレストラン街を強化して成功しています。・・・・まあ、これはなかったものを埋めただけで、これからの百貨店のレストラン街のあり方をを先取りしたものではありません。

レストラン街に関しては「百貨店本体」とは切り離されて 関連会社の専門店運営会社が行っていることからも、百貨店にとってあくまでも「傍流」なのでしょうね。

これからの百貨店では物販と非物販のMDの融合が鍵になる

今、元気の良い商業施設では物販に対して、非物販の割合が高くなっています。さらに店舗ではカフェと物販が融合した店も増えています。

百貨店のレストラン街はまず店のターゲット顧客政策から業種業態を配置する必要があります。さらにいわゆるレストラン街とは違った発想で、各フロアに各フロアに応じたカフェ、飲食機能を配置し物販のMDと連動させる必要があります。(今ではあたりまえの各櫂の喫茶店の配置も、昔は斬新な施策だったのですよね)テナントさん自体が物販と飲食を連動させているケースも多いですしね。

さらに「イートイン」も戦略的に配置する必要があります。ギフト食品をお試しで食べてみたいというニーズもありますし、今後消費税の仕組みが変わると外食の仕組みも変わる可能性が高いです。低税率の加工食品を購入してその場で食べる?等。

既存の店舗であれば設備配管のやり直しが必要になり、防火区画も面倒でコストがかかりますが、立替する機会があれば是非、店舗の戦略のもとにレストラン機能の再構築を考えて見てください。

更にその先の可能性

昨日の東急の賃貸ですが、居住者像がユニークなだけでなく、地域に開かれているポイントが大事です。食材の販売や食のイベントをそこに居住する「料理人」「料理人志望者」が行うという住機能とサービス機能の融合の可能性に未来を感じます。地域からクラウドファンディングで開業資金を募るというノリも阪神電鉄の高架下事業であったちょうにインキュベーターになる可能性はありますね。

レストラン街の出店社としてビール会社や食品会社、あるいは「外食産業」ならデベロッパーのサラリーマンも話がしやすいのでしょうが、魅力のあるレストランを誘致しようと思えば、へんちきな食べ物屋のおやじと交渉しなければなりません。大変でよね。」契約の判子もなかなか押してくれないし…ついベストのぱーとなーではないけれど「話のわかる」テナントをチョイスしたくなりますよね。

それを自分でやりきる百貨店人は私知る限りごくわずかです。

レストラン街の運営とかリーシングは外部の力を借りるとしても「戦略」は自前で構築したいものですね。

(12月10日)

|

| ■食をコンセプトにしたシェアハウス~東急電鉄「STYLIO WITH 上池台」 |

昨年3月オープンですからニュースではないのですが、東急電鉄が沿線に展開している賃貸住宅ブランドに「STYLIO WITH」というシリーズがあります。

コミュニティ型賃貸住宅としてテーマを持ったシェアハウスを展開していますが、「みんなで子育てをする」というテーマの「代官山」の物件も興味深いのですが、上池台の東急ストアの社員寮をリノベーションした物件が面白いです。

「人と街を食でつなげる~みんなが集うシェアダイニング」というコンセプトで、食の仕事を志す人、食通を自負する人、料理・食を楽しむ人日常生活の中で食の時間を大事にする人が暮らしを育む場所として業務用ガスコンロを2台設置してあります。

http://stylio.jp/with/kamiikedai/concept.html へのリンク

テーブルにも趣があって面白いですね。居住スペースはシンプルな造りですが、共有空間は作り込んであります。地域にも開かれたイベントも開催されているようです。

少し個性の強い物件なので住む人を選ぶでしょうが、住宅と、教室、レストラン、物販が融合した不動産活用として成熟していけば面白い事例になるでしょうね。

大阪の田舎者なのでニュースとしては遅れまくりですが、これからの住宅として、注目したいと思います。

(12月8日)

|

| ■ユーザーと業界関係者の意識のギャップがある「市場」に可能性がある |

業界の専門家に訊いてはいけない

委託作業なので詳しくは語れませんが、「業界の関係者の取材」と「エンドユーザー」の意識調査や業界動向を総合的に分析する業務を続けている。そこでわかったことは、見事なまでにユーザーの意識やニーズと「業界」の意識が乖離している現実です。

確かに調査で訊いたことをストレートに実行して「成果」が上がるというのは単純すぎるでしょうが、エンドユーザーノのーズに対して「それでは売れない」「やってみたが売れなかった」といった様に否定から業界の専門家はあまり当てにしてはいけません。

それは「売りたくない…今のやり方を変えたくない」という本音の裏返しだからです。

業界の多くの人がそのような反応を示す時、「業界」としては駄目になっていく兆候ですが、「市場」としては新しい可能性がある市場だと考えて良いでしょう。

その昔、郊外立地の紳士服量販店に勢いがあった頃、業界の人に「何故、カジュアルウェアを扱わないのか?」訊いたことがあります。「売れない」「利益率が低い」といった理由で相手にされませんでしたが、その後に、郊外立地で「ユニクロ」が新しい業態を確立したのです。当初は仕入れた商品を販売していましたが、その後SPAに進化して今やグローバル企業です。

エンドユーザーのニーズにどう答えるか?そこで利益を出す仕組みを考えるところからイノベーションが始まります。新しい市場は実は一杯あるのです。

「業界の専門家」が絶賛した百貨店がすぐにこけたことは記憶に新しいですね。

新規事業や、本流でない事業を構築するときに、「自信満々な業界の専門家」に指導を仰ぐとろくな事はありません。ご高説はありがたく拝聴してご退場いただき、自らの組織の問題として「顧客」に向き合うことですね。

とまあ、私に出来るアドバイスはそれぐらいです。

「自説をおしつけるコンサルタント」と「弁護士」が大嫌いな当社が提供するサービスは、事業大成功の空手形ではなく、

「顧客と向き合って一生懸命考えることのお手伝い」だけです。ご用命は sano@analog-corp.com まで

(12月3日)

|

| ■11月19日「ららぽーとエキスポシティ」オープン |

16日の内覧会に行くつもりだったのですが,残念ながら会議が押して見学できませんでした。(当社も出資というか寄付したサッカースタジアムはキチンと見学したのですが)

無印良品が民博とコラボしているなど、誰にも知られていなかった「大阪」の良い部分が広く知られることになると思います。

是非,スタジアムや万博公園、民博にお越しになるときは「ららぽーと」にもお立ち寄り下さい。(別に何の関係もないのですが)

隣接する「千里ニュータウン」の町並みは、「ゲイルズバーグの春を愛す」で有名なSF作家のジャックフィニィ氏が「ゲイルズバーグ」に似ているとコメントされたことで知られている街です。古き良き時代のたたずまいを残した街を舞台にした作品です。

朝ドラの舞台になったような古い大阪は米軍の空爆で消失しましたが、もうひとつの「大阪の良い時代」近過去のノスタルジーに親しむのも一興でしょう。とはいえ最近は建替が進み、面影は消えつつあります。

その千里ニュータウンの商業の中心だった「千里中央」の商業施設が何故衰退局面にあるのかということについては、ゆっくりと論じたいと思います。いくつか理由はあります。今「衰退と」言うと怒られそうですが、もう少しするとい誰の目にも「衰退」があきらかになるでしょうから・・・・・。

別に何のしがらみも義理もないので自由に書いても良いのですが、これ以上無用に「敵」を増やしたくないですしね。

簡単に言えば「楽して儲けられた」時代にイノベーションや先行投資を怠ったということにつきるのです。地域の文化をつくれなかった(つくる気がなかった)ので、新しい店が出来るとお客さんが簡単に離れるのです(予測です)。

http://www.expocity-mf.com/ へのリンク

ららぽーとについては視察した上でじっくりとレポートします。

(11月18日)

|

| ■「民泊」が解禁されて起こること・・・・ |

賃貸マンションの一部をまとめて借りて、宿泊希望者に「小売り」している業者がいるそうです。マンションの共有空間、パーティースペースや来客用の部屋を「営業」に使って、エントランスに「黒服」がたって案内しているマンションもあるといいます。…東京のはなしですけれどね。

大阪府で賃貸マンションを一部屋からでも宿泊施設として貸し出せる条例が可決しました。来年からでも営業可能になります。外国人観光客の急増で宿泊施設が足りないという「ことが背景にあります。条例では6泊7日以上の宿泊客が対象で立ち入り検査も行うそうですが、すでに非合法の業者が沢山いるんでしょうね。当面、独自の保健所を持つ大阪市や豊中市は対象にならないのですが、ニーズが高いのは大阪市内です。

ウィークリーマンションのようなもの?でしょうか。それでも,普通の賃貸入居者と旅行者が一緒に住めるのかしらん。分譲マンションでも分譲貸しで賃貸になっている部屋もあるので,分譲マンションでも油断は出来ません。

ずでにネットでは売買されているモノを「条例」で規制することでルールを守らせるという趣旨である事は理解できますが、罰則規定もなく、立ち入り検査をする「公務員」も人員削減している中で、合法的な施設に混じって非合法な施設が益々増えることは容易に想像できます。

ホテルをたてれば良いのですが、デベロッパーもいつまでこのインバウンドブームが続くかわからないので投資には慎重だそうです。

管理が徹底されたマンションと、そうでないマンションの格差がますます拡大しそうです。

知らない人に部屋を貸したら無茶苦茶な使い方をされるような不安がぬぐえません。ブローカーが何重にも入り込んで,管理責任者が不在ということにならなければいいのですが。きちんとフォローアップして駄目ならさっさとやめることですね。思いつきで初めて,失敗しても続いている施策も多いですからね。

(11月13日)

一方、今後の国際化を考えると「交流型の宿」としての「ゲストハウス」の増加は確実だと考えています。

西成区の簡易住宅のようなものも「ゲストハウス」と呼ばれていますが、日本ゲストハウス・シェアハウス連盟の定義では、

1.最短の契約期間を1ヶ月以上とする中~長期型滞在向け賃貸物件であること

2.入居者同士の共有スペースがあり、交流が図れること

3.国籍を問わず、入居できること

となっています。熱海の「ゲストハウス・マルヤ」が有名ですね。

http://atami-maruya.net/about へのリンク

このような若者にアピールする理想的で美しいコンセプトの施設だけでないでしょう。

実際に増加しそうなのは、行き場のない高齢者の行き先として、入居させた高齢者の「生活保護」を搾り取る「悪徳業者」も形を変えて増加していくでしょう。政策として「在宅介護」に大きく舵を切っているようですしね。

標準的な家族が「親子4人の核家族」ではなくなったように。標準的な住まいが、「親子4人の核家族世帯」か「単身世帯」か,持ち家か、賃貸かではなく最多様な居住者が混在する事を前提に考えないといけないでしょう。「集合住宅」や「地域」でどのように「共存」し「環境を管理」するのか、ルール作りが必要になります。

|

| ■「船場博覧会2015」11月17日~11月23日開催だそうです |

2010年から毎年開催されている「船場博覧会2015年」が11月17日から23日にかけて「船場を愉しむ7日間」として開催されます。

http://semba-hope.main.jp/expo2015.html へのリンク

展示、セミナー、街歩きなど楽しいイベントが満載です。地元の人達がお互いに知恵を持ち寄って開かれる博覧会です。いろいろ話題の「大阪市」ですが、こんなに落ち着いた気品のある「大阪」もあることを知って下さい。

是非とも参加し、お楽しみ下さい。

行政が無策でも、民間の力で継続できていることはすごいことだと思います。大阪ならではですね。がんばってくださいね。

(11月10日)

|

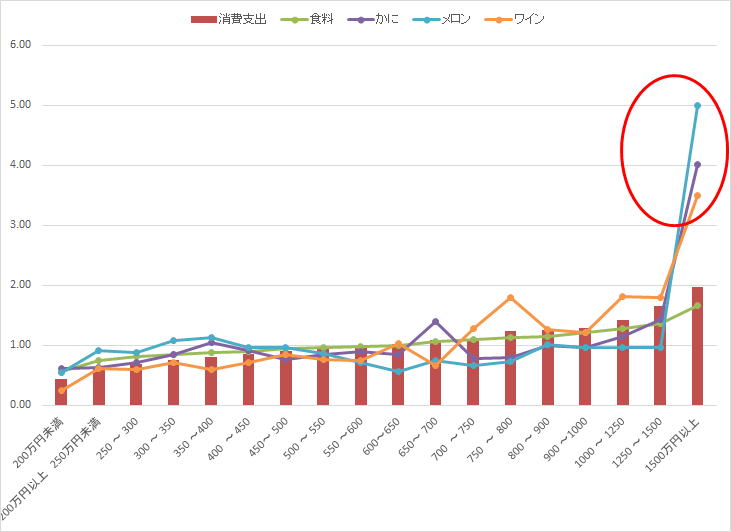

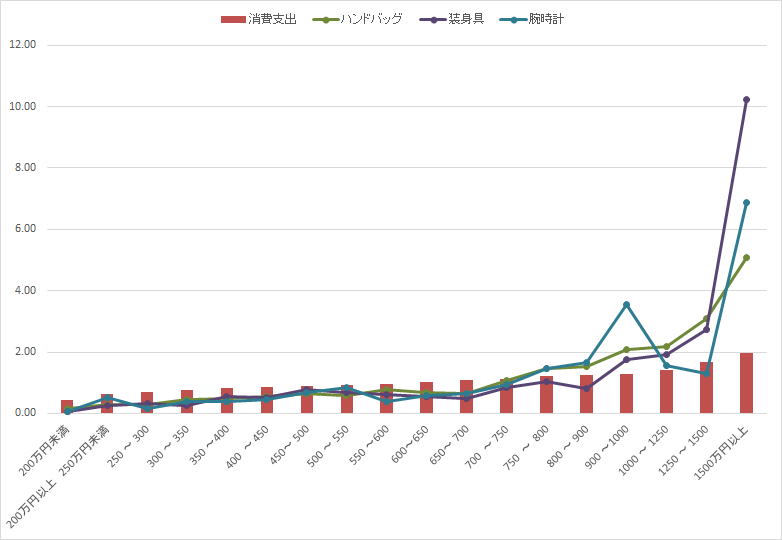

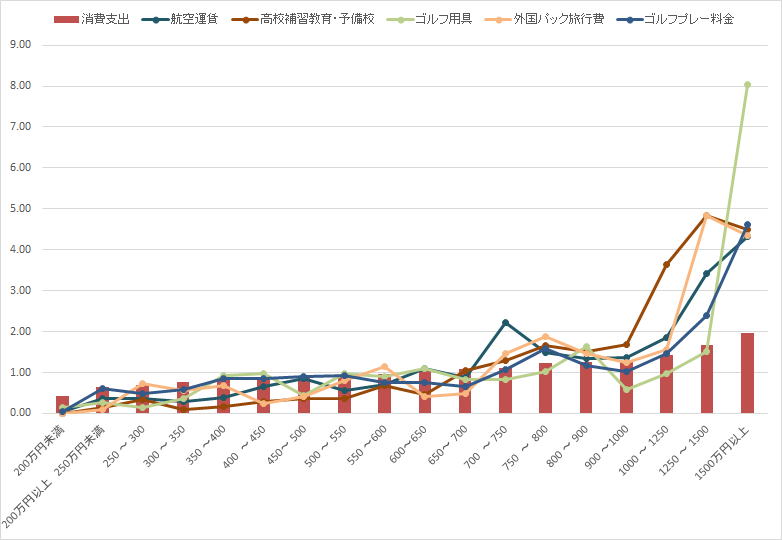

| ■「富裕層」はカニとメロンを食べてワインを飲む…家計調査から読み取る「富裕層」の消費行動? |

格差は「かに」と「メロン」にあらわれる?

富裕層はどんなものにお金を使っているのでしょう?テレビ番組で紹介された「富裕層」のライフスタイルは、ホームパーティーで牛コンソメスープに松茸のスライスを載せた料理を食べたり、別荘の屋外でジャグジーにはいったりと・・・・・チープなステレオタイプでちっともゴージャスではありませんでした。叶姉妹や「ガクト」がお金持ちなのでしょうか?正直、想像もつきませんがそれでも「それは違うやろ感」があります。

総務省の家計調査で家計支出の統計が取られています。年収1,500万円以上の層の消費支出は全体平均の2倍弱です。図-1の緑の線である食料品の支出はもっとその差が縮まります。(余談ですが、ここからも消費税は社会の富の再配分には全く役立たないことがわかりますね。食料品の税額据え置きも、消費マインの面では効果がありますが、逆進性を高めるばかりです)

さて、全体ではあまり差が無いですが、アイテム別に見ると、年収による支出額の差が大きいアイテムがいくつかあります。

「メロン」は1500万以上の世帯で平均の5倍以上の支出額があります。「カニ」も4倍。お金持ちを見極めるには「カニ」や「メロン」のいい物を沢山食べてる人かどうかでわかります。(?)

図-2服飾雑貨では、「装身具」が10倍以上、「腕時計」が7倍、「ハンドバッグ」が5倍となっています。1,500万以上の世帯だけ飛び抜けていますが、そこまでの数値も年収があがるにつれ増加しています。

ゴルフ、旅行と並んで予備校費用の格差が大きい

ゴルフや旅行関連の支出が多いのは想像通りですが、予備校の費用の格差も大きいですね。教育投資の違いは将来的に格差が固定されることにもつながりかねません。…とはいえお金持ちの家には必ず、まあお勉強の出来ないお子さんが一人はいますから沢山お金を使ってくださるのですが。

調査の平均年齢はほぼ同じなのでライフステージによる違いは無視してもいいでしょう。1,500万円以上の調査対象世帯はトータル7,734世帯中の184世帯なのでやや極端な回答値が出るかも知れませんが、ある程度の誤差はあっても比較できるだけの信頼性はあります。

世帯年収1,500万以上(上限は明記されていません)になると「カニ」や「メロン」の種類も全く異次元の世界になるんでしょうね。はたして頂点の「カニ」、頂点の「メロン」とはどのようなものでしょう。(ちなみに松茸を含む「その他キノコ」ンも差は平均の1.32倍であまり格差はありませんでした?「ワイン」はまだ高いものが世の中に存在することについて想像がつきますが…。※平均値より3倍以上の差があるアイテムを抽出しています

(11月6日) |

図-1家計支出 平均を1とした指数の世帯年収別比較(食料品)

図-2 家計支出 平均を1とした指数の世帯年収別比較(服飾雑貨)

家計支出 平均を1とした指数の世帯年収別比較(サービス支出)

平成26年(2014年)総務省家計調査 全国2人以上の世帯の年間支出平均から作成

平均額を1.00とした指数を世帯年収別で比較している 特に格差が大きい項目を抽出

|

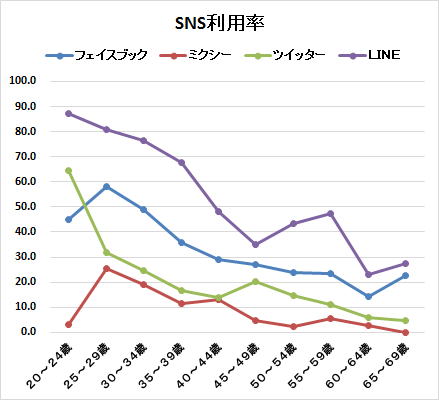

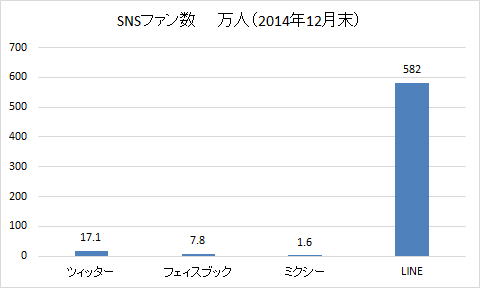

| ■SNS利用実態について(当社調査)~先入観を捨てて活用を考える スマホとSNS嫌いの言い訳 |

スマホとSNS嫌いの言い訳

スマホは嫌いです。指先で画面を触っても反応しないことが多いからです。銀行なんかのタッチパネルも動かないこともしばしばです。

画面に不用意に触ると不必要な広告が表示されて、広告主に根拠のない敵意を持つことも多いので、スマホを使ったマーケティングには懐疑的でした。

SNSも苦手です。以前ミクシーでタッチパネルが操作できないことを記述したら、非科学的な嘘つきと総攻撃されて以来、ミクシーは速攻で解除し、お世話になった人からのビジネスマン向けのSNSのお誘いも辞退しています。

会ったことの無い人との、ソーシャルメディアでのお付き合いには対面でのお付き合い以上の「空気読み」と「迎合」が求められます。同調圧力半端ない…

年代別SNS利用率の奇妙なカーブ

SNSの利用率について当社のオリジナルデータを紹介します。全国の女性を対象にした調査です。(ミクシー利用率最低…ざまあ しつこい)最も利用率が高いのはLINEでした。勢いがありますね。

若い人の利用率が高くて、年代が高くなっていくにつれ利用率が下がると想像していましたが。そうでもありません。フェイスブックやミクシーは20代後半がピークで20代前半はあまり利用していません。ツィッターは20代前半がピークでそれ以降利用率が低下していきます。(ミクシーよりは高いですけどね)

ツィッターはコミュニケーションツールというより、自分と違う視点でニュースをとらえている人の発信を読むことやや告知情報などの取得に便利だと思いますが利用率は以外に低いですね。(ミクシーよりは高いですけどね)

意外だったのはLINEの利用カーブです。50歳代の利用率があがってますね。何故でしょう?多分と娘との連絡にLINEを使っているのでしょうね。先入観で,新しいメディアは若い人しか使わない…と思い込んではいけませんね。マダム層へのアクセスにLINEを活用できるかもしれませんね。多分、他所はそんなことやってないでしょう。

(10月30日)

: |

図ーSNS利用率 全国女性

当社オリジナル調査 2015年10月 当社オリジナル調査 2015年10月

図ーSNSファン数

(デジタルマーケティング年鑑2015)より (デジタルマーケティング年鑑2015)より

|

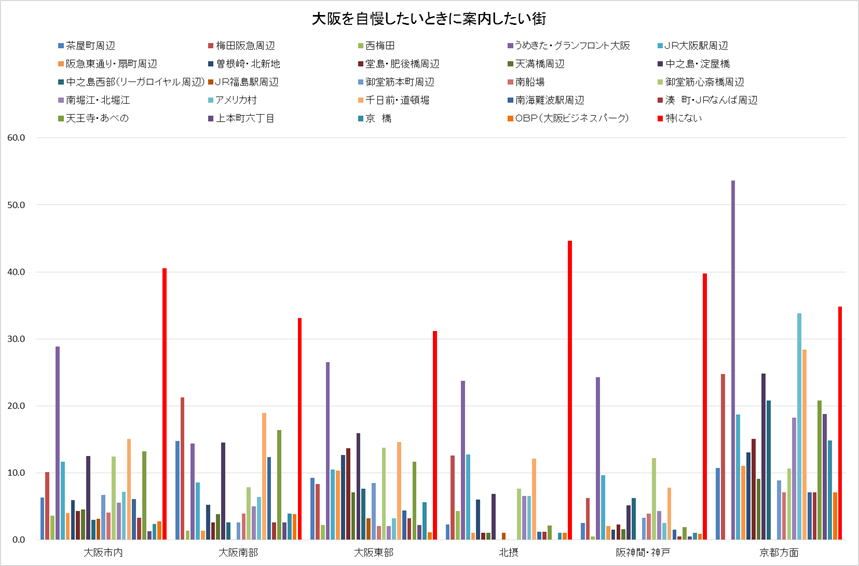

■大阪のプライドを取り戻すに

|

大阪は一つではない?

私は、生まれて以来大阪圏をでたことはありません。大阪南部の堺市で育ち、社会人になって大阪市内(阿倍野区、東住吉区)に住み、子供が出来てからは千里ニュータウンの吹田市、豊中市で生活しています。仕事がら大阪周辺をくまなくあるき、大阪東部、北河内に行く機会が多いのである程度の土地勘はあります。加えて、北海道から九州までの都市を調査で歩いた経験もあるので都市の空気には敏感な方だと思います。

その経験から言えば、大阪は決してひとつではありません。もともと「摂津」「河内」「和泉」の3つの国から出来ています。その歴史的なバックボーンがいまでも地域の文化に影響を与えています。

弊社の自主調査「なにわ考現学2014」では、大阪市内の街イメ-ジ調査として「大阪を自慢したいときに案内したい街」の評価を聴取しています。調査当時は話題を読んでいた「グランフロント大阪」がトップだったのですが、最も多かった回答は実は「特にない」でした。大阪のプライドのシンボルになる街は「特にない」ということでしょうか。

この結果を地域別に見ると北摂、阪神間居住者とともに大阪市内居住者でも「特にない」が高いのが目立ちます。昔の「摂津」の国ですね。

また、「グランフロント大阪」ではなく「梅田阪急周辺」をトップにあげるのは大阪南部居住者です。昔の「和泉国」です。「グランフロント大阪」はJR大阪駅の

北側で、最寄りの鉄道路線も京阪神を繋ぐ路線ばかりで、直接大阪南部に繋がる鉄道はありません。「阪急梅田」は昔から大阪周辺の住民にとって「中心地」でした。「千日前道頓堀」やハルカスが出来た「天王寺・あべの」とともに上位グループを形成しています。

「摂津」は神戸までを含みます。「河内」は生駒山、信貴山を通じて奈良北部や京都南部に拡がります。大阪南部は歴史的に奈良とにお繋がりや和歌山との繋がりが強いですし、海を通じて四国や播州との、人の交流の歴史があります。

関西を繋ぐには大阪を一つにするのではなく、摂河泉とのつながりや連携を強化する算分割が有効?

大阪は都市として東京,横浜ははおろか福岡や名古屋にくらべても存在感がありません。不毛な空騒ぎで内紛を繰り返している内に大きく後れを取っています。大阪を大きくする動きで神戸市や京都市などに反発されるより、三分割して歴史的、人的な結びつきを掘り起こして、関西全体の連携を強めることが必要でしょう。

生活範囲や人の繋がりを考えても「大阪」を考えたり「大阪」を論じる時今の大阪府は中途半端なスケールだと思います。Jリーグのチームのホームタウンぐらいの規模がまとまりやすいのだと思います。

「摂津」「河内」「和泉」それぞれの地区の特性を知悉している立場からすれば,結構妥当な区分ではないかと思います。

(10月27日)

|

図ー「大阪を自慢したいときに案内したい街」 ~なにわ考現学2014より

(大阪市内通勤者800人に効いた大阪の街イメージ調査)

|

| ■「外食産業」はグローバル化できるのか? |

果てしなく続く「日本マクドナルド」の低迷

日本に「ハンバーガー」の文化を定着させたマクドナルドの低迷が続いています。考えて見れば、外資系の「外食産業」で日本で成功した事例はどれだけあるのでしょう。当初のマクドナルドの成功は藤田田という経営者の個性が導いたモノで、アメリカ本社からアメリカ人の経営者が送り込まれてから打つ手打つ手が裏目に出ています。

ずっと前年比2~3割減の売上が続いている中で8月の売上がやや回復(2.8%)したといわれていますが、昨年8月は鶏肉偽装が発覚した直後で大きく売上が減少(-25.1%)した月なのです。赤字が続く中でアメリカの親会社への配当を続けているのですから、あまりやる気が感じられません。

マクドナルドの売上の低迷と関連して、店舗のイートインのクリンリネスの低下が指摘されています。店舗の掃除が行き届かなくて汚いというモノです。これではファミリー客は離れるばかりです。(アメリカのマクドナルドやセブンイレブンの店舗は確かに汚かったのでアメリカ人にとってはそいういうものなのでしょうね)

外資系のコンサルタント会社のアナリストによる日本の外食産業市場についてのレポートを読みましたが、「市場が2極化している」という結論は間違っていないモノの途中のデータの扱いや概念の定義がどこか「変」でした。(日本人が書いているんですけどね。まあ、コンサルという人種が,高飛車でどこか変なのは大阪市民は良く知っていると思いますが・・・)

食というモノは極めてローカルなものだというコトをあらためて考えさせられます。オペレーションシステムは参考に出来てもMDやマーケティングについては「外資系」発想だけでは無理なのです。

ミシュランのたこ焼きチョイス

今日は朝からミシュランガイドにたこ焼き屋が載った話題で沸き立っていますが、さてそのチョイスはいかがなものでしょう。「会津屋」や「世界の山ちゃん」など妥当なチョイスも見られますが、道頓堀で橋を不法占拠していた蛸の大きさだけが売り物の店や、アメリカ村で長く続けていますが味の評価は分かれる店があげられていると地元の人間は鼻白みます。

「たこ焼き」はさらにローカルな食べ物で、地元商店街の無名の店が美味しいと考える大阪人が多いのです。・・・だいたい基本的に焼きたてを食べるものなので広域商圏は見込めません。チェーン化に成功しているのは「築地銀だこ」か」「道頓堀くくる」ぐらいかな。前述の外資系コンサルさんは「規模の経済」を業績改善の処方箋としてあげていましたが「食べ物」に関しては「規模の経済」には限定的なメリットしかありません。

(10月21日)

|

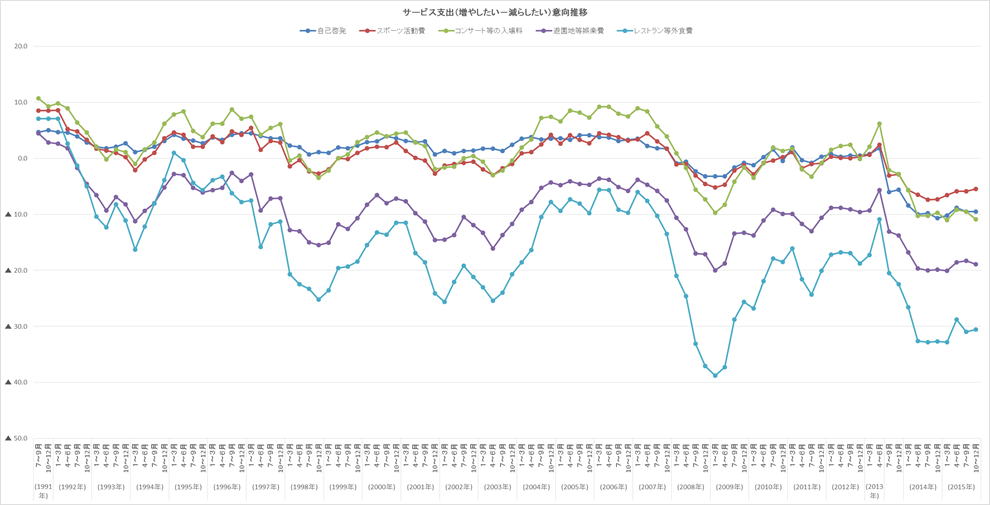

| ■切り詰めの対象は「遊園地等の娯楽費」と「外食費」ますます余裕がなくなってきた日本経済 |

先進国では経済の5割を消費者の支出が支えていると言われています。

内閣府の「消費動向調査」では年に4回サービス支出の予定を聴取しています。これからの消費動向を予測するための指標になります。サービス支出に関して「増やしたい」と「減らしたい」を比較してその差を長期時系列で現したのが下の図です。

減らしていくという意向が最も高いのが「外食費」です。リーマンショック後のポイントと比べるとまだましですが、ここしばらく大きなマイナスポイントを示しています。いわゆるアベノミクスで株価があがっても消費者のマインドには全くプラス材料にはなっていないようです。

マクドナルドが不振で居酒屋チェーンの「倒産説」が流れています。人件費コストの高騰だけが不振要因では無いと思います。

リクルートの外食市場調査を参照すると「企業の接待市場」「デート市場」がシュリンクしていることがわかります。バブル世代には信じられない現実がそこにあります。

(10月19日)

|

図-1 サービス支出 意向調査

図-2

(外食市場調査2014 リクルートライフスタイル)

|

| ■焼肉、アジアン料理の外食単価が高い関西圏~8月の外食実態 |

夏は焼肉?関西の外食単価が首都圏を上回る

リクルートが毎月発表している外食市場調査です。首都圏、関西圏、東海圏を比較すると「ファーストフード」や「居酒屋」など、全国チェーンの業態はほぼ単価の地域差はありません。「スナック・ナイトクラブ・キャバレー」や「バー、バル、パブ」などお酒を飲む店は首都圏が高いようです。接待需要があるとか、家賃が高いとか入った背景もあるのでしょうね。基本的に首都圏が高くなる傾向は理解できますが、関西圏で「焼肉・ステーキ・ハンバーグ」「アジアン料理」がトップなのは面白い傾向ですね。・・・・・なんとなく雰囲気はわかりますが。

「お好み焼き・鉄板焼き」が首都圏に引き離されているのが目を引きます。ひとつは関西は安くて美味しいお好み焼きを食べていて、首都圏では高級な鉄板焼きを食べているのでしょうか?そういえばカテゴリーの設定に少し違和感がありますね。

「「お好み焼き」と「鉄板焼き」が何故同じカテゴリーなのか?「すきやき・しゃぶしゃぶ」と「おでん」が何故同じカテゴリーなのか?「焼肉」と「ステーキ」も何故同じカテゴリーなのか?あきらかに利用機会や単価の違うモノをひとつにまとめているのは何故でしょうね。おそらく、調査を設計した東京の会社の人達の中では違和感なくひとつのジャンルになっているのでしょう。調査への信頼性以前の問題として、設計段階で大きなバイアス(偏り)が発生しているということでしょう。

タイトルの解釈は間違いで「夏はステーキ」なのかも知れませんね。

(10月8日)

|

図ー首都圏、関西圏、東海圏の利用業態別外食単価の比較

(リクルートライフスタイル「外食市場調査」2015年8月)外食単価は各業態の店で行われた外食ベース |

| ■コンビニエンスストアのイートイン普及の背景~デフレ業態か新しい中食業態か |

コンビニエンスストアが立ち読みできる雑誌売場を集客の餌にしていた時代がありました。人がいつも貯まっている状態をつくるこちおで店舗に入りやすくしようとする環境作りです。雑誌は返品が出来るので、立ち読みされても店の損にはなりません。本屋さんとは事情が違っていたのです。かつてのターゲットだった若い独身男性を引き寄せるのにも雑誌は有効だったのです。

最近は雑誌離れが進んできて雑誌コーナーもかつての吸引力を失っています。雑誌コーナーに変わってスペースを取っているのが、イートインコーナーです。2階建ての店舗の2階フロアをイートインとして開放しているのは新しい店舗で、古い店舗ではカウンター形式が多いようです。

コンビニで淹れたて珈琲やドーナツなどを提供するようになったので、ファーストフードのイートインと機能としては全く変わりません。不調が伝えられるマクドナルドからコンビニ利用にシフトしたのでしょうか?コーヒーやドーナツは知りませんが、コンビニで提供される食料品は、ファーストフードとはいえ作りたての食料品に比べて味は劣ります。また、外食よりは安くても結構費用は嵩みます。

ファーストフードさえ食べらないほど苦境に追い込まれた人々対象のあらたなデフレ業態・・・というわけでもなさそうです。

サラリーマン、OLさんなど昼食をコンビニで購入し、職場や公園で食べる人は少なくありません。昼食に関してはわざわざ持ち帰らないでそこで食べられれば時間の有効利用ができるという需要が大きいのかも知れません。

住宅地ではシニアの交流の場として機能しているケースも多いそうです。喫茶店という場もなくなりつつありますしね。

団塊世代が高齢者になってきましたので、色んな形で交流の場が生まれてくるのでしょうね。カジノスタイルのデイサロンが話題になって居ましたが、介護保険をつかわなくても少しの費用で楽しめる場を提供することで集客できます。立地や客層によってきめ細かく変えていかないといけないのですがコンビニエンスストアやチェーンストアは全店一律対応のフォー-マットになるので、イートインを設置するとなったら全店で設置という流れになってしまいます。

先日も論じたように場所によっては、「野宿を繰り返す中学生?」や「死後7時間後に気づかれたホームレス(香港のマクドナルド)」といった行き場を失った人の吹きだまりになってしまいます。今のスタッフにそこでにお臨機応変の対応を求めるのは酷というものでしょう。コンビニという接点は色々な可能性がありますが、仕組みを動かす「人」の育成が必要になります。

(10月7日)

|

| ■大阪の「公園」は活性化するのか? |

10月1日 天王寺公園「てんしば」オープン

大阪市は天王寺・阿倍野地区の魅力向上などを目的に同園エントランスエリア(約2万5000平方メートル)と茶臼山北東部エリア(約5400平方メートル)の魅力創造・管理運営事業者を公募し、同園近くの超高層複合ビル「あべのハルカス」(阿倍野区)を運営する近鉄不動産(決定当時は旧近畿日本鉄道、その後事業を承継)を選定した。同事業の期間は20年。

エントランスエリアの愛称は「てんしば」と命名。同エリアに約7000平方メートルの芝生広場を設けたほか、カフェ「タリーズコーヒー」、子どもの遊び場「ボーネルンド

プレイヴィル」 、フットサルコート(3面)などの「キャプテン翼スタジアム」、コンビニエンスストア「ファミリーマート」、ペット総合サービス「ペットパラダイスDX」などがオープン。11月14日にも飲食店3店がオープンする予定。週末を中心にB級グルメなどを提供するキッチンカーも登場する。(あべの経済新聞10月1日)

天王寺公園(大阪市天王寺区)エントランスエリア「てんしば」で10月3日・4日、ライブイベント「Welcomingアベノ・天王寺 『アカペラフェスティバル2015』」が開かれる。主催はWelcomingアベノ・天王寺キャンペーン事務局ほか。(同 9月18日)

大阪市では大規模公園の民間への運営委託が続いています。天王寺公園のエントランスゾーンと大阪城公園です。

天王寺公園は近鉄にとってまあお膝元ともいえる地域なので、次々と積極的な動きが見えてきています。あべのハルカスで活気づいたあべの・天王寺地区のさらなる活性化にも期待が出来そうです。

大阪城公園は?

今年は大坂夏の陣400周年です。負け戦を記念しても仕方ないというような意地悪はいわないでくださいね。(「今度は関東に勝つぞ」という趣旨ですから)NHK大河ドラマ「真田丸」にも期待がかかります。イベントは9月30日で終了・・・したようです。10月1日からは「国慶節」なんぽで中国人観光客の来場のかき入れ時のためか現在、新しいイベントは発表されていません。

こちらは周辺住民とか、日常の利用者を意識した要素が希薄なので、(広域対応とも言いますが)この先、どうしていくのかが不明です。冬の大阪城プロジェクションマッピングも中止しましたね。

大阪観光のひとつのシンボルなので、今後に期待したいところです。

大阪の新世代のシンボルである太陽の塔・・・・10月10日に吹田市立サッカースタジアムが竣工し、ららぽーとの開業も間近です。万博公園周辺も賑やかになってきそうです。長居公園のキンチョウスタジアム改修とあわせて、大阪へのサッカーイベントの招致が進めば良いですね。

(10月2日)

|

| ■伊勢志摩サミットの経済波及効果510億円の行方 |

2016年5月に主要国首脳会議(サミット)が三重県志摩市賢島で開催されます。地元のシンクタンクの試算では伊勢志摩サミットの経済波及効果は全国くで510億円。三重県内で130億円にのぼるとされています。

2008年に開催された北海道・洞爺湖サミットでは、開催に伴う経済効果が約350億円、サミット後の観光客増などによる効果が約284億円に上ったとの試算もあり、2013年の伊勢神宮の式年遷宮6.3%減少した三重県の観光客数(3824万人)の復活に期待が掛かります。

三重県としては伊勢志摩地区の海産物や松阪牛など食の魅力もありますし、ゴルフ目当てで韓国からの来県者も増えているそうです。英虞湾の景観も中国人観光客にアピールできそうです。

中部地区ということで名古屋への外国人観光客の増加も期待されています。「昇龍道」というコンセプトで名古屋から高山、北陸へのルートをアピールする動きの中でいまひとつ知名度の低い「名古屋」を売り込みたい気持ちが伺えます。

観光資源としては吉野熊野、奈良、大阪方面など強力なライバルが周辺にあるので経済波及効果の多くは「関西」(三重県を関西に含める分け方もあります)に吸収されるかもしれません。関西国際空港の利便性が効いてきますね。

インバウンドの伸びしろを考慮すれば「観光振興効果は洞爺湖サミットの10倍以上になる」(日経新聞6月30日)そうです。

(9月29日)

|

| ■イメージの世界にある2つの大阪~新しいファッションを発見できる街 |

「新しいファッションが発見出来る街」~20代女性の現在の街イメージと中高年層の記憶の中のイメージという2つの大阪

若い世代が新しいファッションにどれだけ強い関心があるのか?という疑問もありますが、昨年当社が実施した大阪の街のイメージ評価では「グランフロント大阪」「茶屋町周辺」「梅田阪急周辺」「「心斎橋周辺」「南堀江・北堀江」などが高く評価されています。「アメリカ村」「西梅田」は若い女性には人気がありません。

少し年代があがって、女性の30代、40代では「グランフロント大阪」「南堀江・北堀江」が特徴的です・「梅田阪急周辺」「心斎橋周辺」は全体に比べてポイントが低くなっています。いずれも百貨店が核になると思われますから今の百貨店はこの世代に支持されていないのかも知れません。アメリカ村が40代以上に評価されているのは。「昔遊んだ街」だからです。若い頃の記憶の中の「アメリカ村」イメージが高い評価に繋がっているのです。「心斎橋」についても今の「心斎橋」ではなく昔の「心斎橋」の幻がファッションの評価に繋がっていると考えています。(次回、調査の機会があれば検証したいと思います)

男性の40代も若い頃に遊んだ「アメリカ村」「南堀江・北堀江」に新しいファッションのイメージを強く持っています。

その人にとってのイメージ評価ですから,何時の時点の街のイメージなのか時制が世代によってずれています。街を利用する頻度が全体的に減少する中で、記憶の中のイメージのウェートが高くなってきています。それはある意味「街の資産」なのかもしれませんが、変化が急激すぎると「大きな失望」につながる可能性が大きいのです。

特に今、「大阪」がばらばらになっていてまとまった動きが無くなっているので、私としては危機感を強めています。

昨年実施した「新なにわ考現学2014」についてもう一度分析を深めるとともに、少しでも当社の利益をあげて次の調査にまた投資したいと思っています。紐付きで無い自主調査だからこそ出来ることは沢山あります。

(9月24日)

|

図ー新しいファッションを発見出来る街 性年代別の特徴

(「新なにわ考現学2014」 大阪市内通勤者の街イメージ)

|

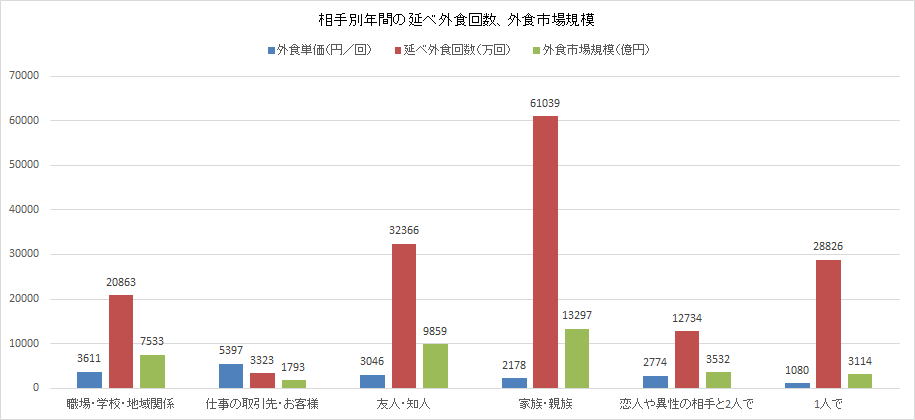

| ■生活サービス産業の注目市場は |

日本経済団体連合会が「生活サービス産業が2025年の社会を変える」というレポートを昨日発表しています。軍事産業などを提言する重工業が多い団体というイメージがあるのですが、高齢化社会の「成長産業」として「生活サービス産業」に注目した報告書です。

2025年は団塊世代が75歳以上になり、総人口は減少します。高齢者を中心とした単身世帯が増加するので,従来は家族が担ってきた「サービス」を産業が代替することになります。

レポ-トの中で提示されている市場規模を比較すると今後の注目市場が見えてきます。

大きなボリュームを持つ「外食産業」23兆9,000億円に対して「中食惣菜市場」が8兆7,142億円と無視できない存在になってきています。小売業の中でもコンビニエンスストアが百貨店を抜いて食品スーパーに肉薄しています。家事、特に「食」に関連する課題対応がこれからも伸びていきそうです。

小売業の中では、Eコマースの売上が10兆2,000億円と通販・TV通販を大きくリードしています。ある程度ITスキルを持った団塊世代が高齢者の中で増加してくるとWEBサイトからの購入、WEBを通じた販売がもっと重要になります。現在のWEBサイトは決して見やすいとは言えません。コミュニティを形成するような落ち着いて見やすいサイト作りが必要です。

(9月16日)

|

図-産業規模比較

(「生活サービス産業が2025年の社会を変える」日本経済団体連合会2015年9月)より当社作成

|

| ■大阪城プロジェクションマッピング中止~大坂の陣400年天下一祭の今年 |

大阪城は、2014年・2015年にそれぞれ「大坂冬の陣・夏の陣」から400年を迎えます。大阪の魅力を国内外に発信する為に、「大坂の陣400年プロジェクト」が実施されています。

http://www.osakanojin400.com/concept/index.html へのリンク

NHKの大河ドラマも人気者堺雅人主演で真田幸村が取り上げられますし、大阪城公園も民間にマネジメントが委託され楽しいイベントが沢山開催されることでしょう。

そんな中、今朝の新聞報道でこの2年間開催されていた大阪城3Dマッピングが中止になったそうです。来場者数が劇的に減少して会期を延ばしても目標に達し無かったことが尾を引いたようです。

「大阪城3Dマッピングスーパーイルミネーション」の今冬の来場者数が34万6千人にとどまった。80万人の来場を目指したが、目標の半分にも届かなかった。

大阪観光局によると、大阪城3Dは観光局とハウステンボス(長崎県佐世保市)が昨年12月13日から今月1日まで開催した。2回目の今冬は来場者数の目標を30万人引き上げ、大阪府の松井一郎知事も「目標をクリアすることが大阪・関西のにぎわいにつながる」と意気込んでいた。

前回より会期を2週間延長したが、来場者数は逆に約4割減った。担当者は京都や神戸の水族館で3Dマッピングが始まったことを例に挙げ、「目新しさが薄まった。来冬以降、先が全く見えない」と話した。(3月7日朝日新聞)

今回、ハオステンボスは会期の延長を申しいれたようですが折り合いがつかなかったと言います。

大阪城に関しては石垣の保存に寄付を募っていましたが目標に達しないなど、まだまだ市民の関心は高まっていないようです。運営者の広告代理店にもっと知恵を出して頑張ってもらわないといけませんね。

派手なイベントは最初は注目を集めますが、飽きられるのも早いのです。岸和田のだんじりが、地元民の運営(警備や保険も一切外部のの関わりはないのです)で続いているのは、共通の「祈り」があるからです。ガンバ大阪のスタジアムが寄付金だけで建設できたのは何故なのか?よく考える必要があります。

大阪は例の空騒ぎで市民の気持ちが分断されたままなのだと思います。早く、新しいビジョンを掲げて市民の心を一つにしておく必要があります。

3Dプロジェクションマッピングに関しては、まあ「無料」で見るモノという認識が普通でしょう。

(9月15日)

|

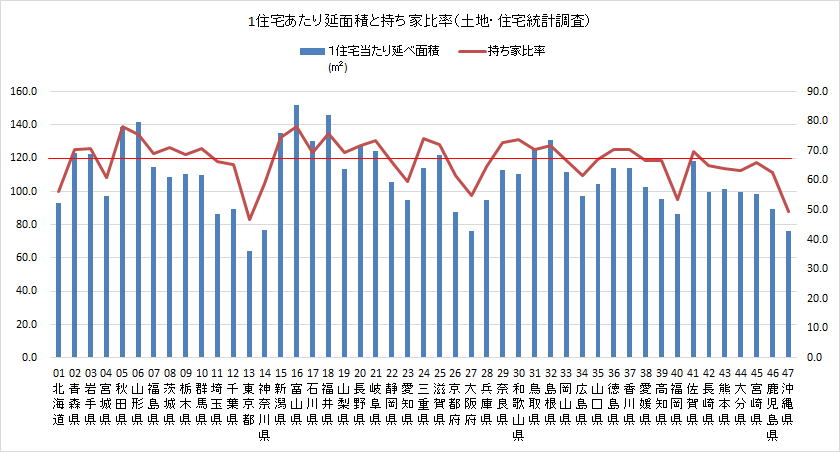

| ■住まい環境の地域差と消費の感覚の地域差 |

情報に関する地域差はネットの普及でかなり平準化されてきました。地方では雑誌も満足に手に入らないという事もありましたが、ネットでの閲覧やアマゾンを使えば解消されます。消費行動に大きな影響を与える「「口コミ」=知人同士の情報共有も地域を越える拡がりを持ち始めています。(とはいえ対面で接触している人達のあいだの「空気」の影響はまだまだ大きいのですが)

とはいえ、消費の感覚の地域差は「情報接触」よりも日常の生活空間に影響されることが大きいのです。一番、大きな影響を与えるのは「住宅」ではないかと考えています。

図-1にあらわれているように、人が集まる拠点となる都市では流入者が多く、賃貸住宅の比率が高くなります。全国の持ち家率平均が61.7%ですが、首都圏(東京、神奈川、)や関西圏(大阪、兵庫、京都)の他、福岡県、北海道、沖縄県などが6割を切っています。仙台のある宮城県も周辺の県に比べると持ち家率が低くなっています。

基本的に持ち家率が高い県は1住宅あたりの住宅面積も広くなっています。

住宅によって制約される消費は家具やインテリアだけでなく住宅設備、家電製品、身の回り品など多岐にわたります。食料品のストックの感覚も違ってくるでしょう。

大阪や東京周辺で暮らしているとどうしても都市の感覚で見てしまいがちですが、居住が消費に及ぼす影響をきちんと意識しておく必要があります。

少し本格的にスタディしておこう考えています。

(9月11日)

|

図ー1住宅あたりの面積と持ち家比率

|

| ■コンビニ・スーパーのイートイン強化に見る街の風景 |

イートイン併設店舗を2倍にするファミリー-マート 新店の7割にイートインを設置するセブンイレブン

最近、コンビニや食品スーパーにイートインスペースを設けるコンビニが増えています。カフェのような雰囲気でパウダールームをある最新店舗では女性客の比率が増えているといいます。挽き立てコーヒーやドーナツなども扱っていますから、ローコストで楽しめる空間として機能しているのでしょう。チョ入れも充実していますから都市部のシニアのコミュニケーションスポットになっているという指摘もあります。

立地や客層によっても違いますが、「イートイン」は気軽に利用できる分、管理の目がいきとどかなくなると「たまり場」となってしまう可能性もあるので一概に倍増とかいう目標設定は適当では無いでしょう。

今までに目にしたカウンタースタイルのセルフのイートインにはあまり良い印象を持っていないので新しいスタイルのイートインのイメージが出来ないのですが、ファーストフードさえ利用できない厳しい経済状況が背景にあることは間違いないでしょう。外食産業としても人手不足の中、ホールスタッフの不要な小売り店のイートインは深刻な脅威かも知れません。ミニストップはおつまみを充実した「ちょい飲み」店「シスカ」を都心で増やしていくそうです。

アメリカではデリに併設したイートインは昔から定着しています。調理人のいるグルメスーパーが持ち帰り商品を,その場でも食べられるようにしたものです。百貨店の食料品売場に増えてきたイートインに近いイメ-ジのものです。

コンビニやスーパーのイートインは発想が逆で、工業製品を加熱したモノをその場で提供するモノです。(下手な調理人が作るよりも美味しいかもしれませんが)

小売業が競争の中でできるだけ人を集めて、長く滞留させたいという流れの一環でしょう。コンビニやスーパーの場合「気持ちの良い空間」にお金を払ってもらえないので、その空間を維持管理するコストにどこまで耐えられるかが課題になるでしょう。・・・・確かに安くて便利ではあるのですが。

「行き場を失い、孤立した人のたまり場」になる危惧はぬぐい去れないです。

(9月9日)

|

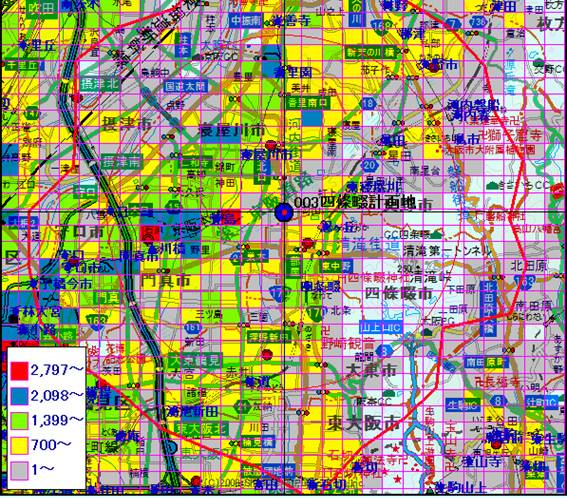

| ■10月23日 イオンモール四條畷開業~寝屋川市と四條畷市の境界のエアポケット |

大阪東部のエアポケットエリア

10月に開店するイオンモール四條畷はは敷地東側の60%が四條畷市で、西側の40%が寝屋川市になります。東西(国道1号)と南北(国道170号、国道163号)の国道が交差する交通の要所に立地しています。京都から大阪へ向かう交通の要所で、南北朝の四條畷の合戦が行われた地で、、戦国時代には三好長慶がその居城をおきました。「飯盛山城」かつては西側は湖沼であったようです。かつて海であった河内湖の名残でしょう。

鉄道駅も近く京阪寝屋川市駅(1日約66,786人の乗降客2013)、JR学都市線四条畷駅(1日約37,000人の乗降客 2011)から2km圏にあります。図で見るように京阪沿線の方が人口は密集しています。最近の事件ですっかり物騒な町として風評被害がたった寝屋川市ですが、ベッドタウンとして駅の乗降客は1990年までは1日9万人と枚方市駅を上回っていました。三洋電機がなくなったことなど家電業界の不振がこたえているのでしょうね。

沿線的には津田サイエンスヒルズなど学研都市につながるJR沿線の方が商圏として面白いかも知れません。

15.9万㎡の新しい街

敷地面積15.9万㎡、延床面積15.3万㎡、総賃貸面積7.5万㎡の巨大な街が出現します。売場面積と表記されないのはシネコンや飲食などの非物販の面積が大きいからでしょうね。

ゆったりと過ごす,上質なひととき。「オトナドキ」 というモールコンセプトが示すように時間消費型の施設になっています。ターゲットは30~40歳代の感度、質感、トレンドにこだわりのある「オトナ世代」だそうです。

食のテナントは51店舗と地域最大級の集積となります。商圏はクルマで20分圏の40万世帯、106万人。核店舗のイオンスタイル(GMS)は専門店テナントを取り入れるなど新しいタイプのGMSとなっています。このエリアでは住道(大東市)、枚方,守口の「京阪百貨店」が影響を受けるかも知れません。店舗のネットスーパーは「大阪府全域」?を配送エリアとするそうです.」(本当に?)・・・確かに交通の要衝ではあります、物流基地も兼ねた?イオンとしての戦略店舗なのかも知れません。

http://www.aeonmall.com/upload/1441602051.pdf へのリンク

(9月8日)

|

図ー計画地周辺の世帯数

(作図は統計てきめん2を使用 国勢調査2005年の世帯数なので少しデータは古いです)

京阪本線とJR学研都市線沿線に世帯が張り付いている。

図ー周辺道路図

|

| ■体験型カフェ~生きがいを売る百貨店 |

団塊世代がシニアになって街の中での高齢者の姿が目立つようになっています。将来への不安もあって、中々「消費」は活発では無いのですが、資産を持っている人は持っているので、市場として掘り起こす必要があります。

三越伊勢丹に昨年3月に開業した体験型カフェ「はじまりのカフェ」は535㎡の面積でオープンカフェを中心に1日に2~3種類のワークショップを提供し、シニアが趣味を見つけられるように「コントラクトブリッジ」や「IPAD体験教室」「夏ばて解消エクササイズ」等のメニューを展開しています。

狙いは受講料の収益では無く来店を促すきっかけづくりだといいます。

日経MJの記事では「トレンドを追うより,商品の背景をじっくりと考えるような方が多く来店している店舗の特性を活かすにははじまりのカフェのような実際に体験できるところが必要」という判断で「カルチャーリゾート百貨店」を目指しているといいます。

カジノのようなスタイルの「高齢者デイサービス施設」が話題になって居ます。麻雀やカードゲームがおかれて介護士がカジノディーラーのようなスタイルでサービスしています。

百貨店の顧客はますます高齢化していきます。将来、元気な老人を対象にしたデイサービスろ融合していく事もあるのかも知れません。例えば美容関連のサービスを中心にしたサービスであれば百貨店にも抵抗は無いでしょう。

阪急メンズ館ではオーダーメードスーツの売場を強化しています。クールビズをきっっかえにオフィスウェアのカジュアル化が進む中で「スーツ」のオーダーというのはどうなのでしょうね。「バーバリ」や「ブルックスブラザース」などの高めのラインを狙っているようですがパイは小さいのではないかと思います。

むしろ、リタイアしたシニアのカジュアルウェアを何とかしないと、ご夫婦で外出されているシニアを拝見してもご主人のファッションが垢抜けていないのがとても気になります。ウォーキングならばともかく、街着でおしゃれなものを提案して、かつ「おしゃれして出かける機会」を提供してあげれもう少し消費が活発化していくと思います。

シニアは健康度合いや可処分所得に個人差が大きすぎるので、まとまったマーケットとして捉まえにくいのですが、集客の仕掛けだけでなく消費に繋げる工夫が求められます。

若い世代の取り込みに結婚相談所を店内に設置する百貨店もあらわれました(大丸松坂屋)。

インバウンド消費に一息ついている間に、次の手だてを仕込んでおく必要があります。

ちなみに「カナダの一般的な外国人介護職の給与は35万円前後、欧州先進国も30万円前半、台湾では25万円前後を手取りで保障してます。フィリピンで介護学校作って日本に派遣する試みは頓挫しました。だって日本の介護職の手取り15万。」という情報もあります。台湾や,中国で増える高齢者介護に先んじて高度なサービスの事業モデルと人材を構築しておけば,海外で稼げるビジネスモデルが生まれることでしょう。・・。国内は・・・・。外国人労働者もあてにできないようになるかもしれませんね。「富裕層向け」の介護市場は国内外の成長市場です。

(9月7日)

|

| ■「効率化」の追求はリアル店舗を殺す |

店舗サイドの「効率化」は売れ筋商品と購買力のあるターゲットへの「選択と集中」だといわれていました。お客様にとっての「効率化」とは何なのでしょう。さんざん探したあげく欲しいものが無いので、結局ネットで購入・・・・・・という経験は誰しもあるでしょう。

問題はネットとの競合が激しくなったことでは無く、散々探し回ることへの「楽しみ」が店舗サイドの効率化によって無くなってしまうことでしょう。

京都のBALは高い天井とゆったりした陳列で、河原町の喧噪と一線を画していて事が特徴です。オーナー経営者だからできたことなのでしょうか?私向けの商品では無いのでファンにはなりませんが、街の中でほっとする空間であることは好ましいと感じました。

セレクトリサイクルショップ「パスザバトン祇園店」は、思ったより店舗が狭いのと、商品が貧弱なのはがっかりしましたが、高級アンティークとリサイクルショップの中間ゾーンを狙ったコンセプトは理解できます。京町屋を活かした店舗で飲食は稼げるかもしれません。

大量生産品では満足できない層が一品ものを選ぶ傾向は色々なところに見られます。阪急梅田本店の催事でも「素晴らしき時代マーケット」というのを開催していました。シニア対応というだけでなくアピールできるコンテンツです。

今は無くなってしまいしたが千里にあった「レスカショップ」は映画やTVの小道具貸し出し会社が使った商品の販売や、インテリアコーディネーターのセレクトしたフリマを開催していて私も愛用していました。通常のフリマはほとんどがらくたなので冷やかす楽しみも無いですし、「骨董市」は少し年寄り臭くて敬遠してしまいます。都心の店は(店舗サイドの効率化の為)ほとんど同じ商品が並んでいるので掘り出し物を探す楽しみはありません。

ある時期もてはやされた「選択と集中」のロジックに多くの「経営コンサルタント」や「コンサル崩れの行政顧問?」はとらわれて、脱却できないでいるように思います。幸せの追求のための「効率化」ではなく「効率化」みたいな気分が目的になっているのです。(佐賀県武雄市の図書館の民間委託も最初は注目が集まりましたが、今は蔵書の整備のいいかげんさが全国で話題になって居ます)「コンサル」に限らず人間はは自分の間違いを認めて「修正」できない性向があります。考え方の柔軟さが失われたときは危険信号です。

少なくとも経営者は時代の変化、戦略の結果に応じた変更などスピーディーに行うべきです。「無駄」を省き「効率」を追求するのと同時に、お客様の満足のためにはどのような「無駄」が必要かを併せて考えて行くべきでしょう。

(9月1日) |

| ■「きつねうどん」と大阪のグローバル化 |

「きつねうどん」は基本的にどこで食べても美味しい。大阪のうどん屋で飛び抜けているのは、「きつねうどん」の考案者といわれている「宇佐美亭マツバヤ」麺は自家製麺。形が少し不揃いなのはご愛敬。さぬきうどんの腰はないが、適度な歯ごたえもあり、出汁を飲み干せる。出汁でいえば「道頓堀今井」は昆布の種類のこだわりも半端ではない。大阪市内の百貨店に店を出店し、食料品売場でも麺や出汁を販売しています。多店舗化してもどこで食べても美味しい。万博の美味g横丁の屋台で食べて感激しました。

ファーストフードなのでうどん屋の多店舗はおかしくないのですが、最近流行のさぬきうどんでも、多店舗している店は、やはり味はそこそこになります。もちろん、安くてそこそこのものが食べられるのは歓迎すべき事なのですが。

ただ、「大阪発」で首都圏にも多店舗展開している「つるたん○ん」にはあまり好印象は持てません。色々アレンジしてる「スープパスタ」のような業態もあるのですが。例えば伝統芸能に対してコンサル崩れが「グローバル化」に対応した変化をと煽るのを真に受けたような感じというか、薄っぺらさが隠せません。総合外食産業の一業態なので目くじらを立てる方がおかしいのですが、「うどん」を冒涜している気がします。阪急そばのフライドポテトそばは、全然気にならないのですが・・・・。早く本社を東京に完全に移して、世界に躍進して欲しいものです。

最近、不景気の為か外食してもおいしくない店が増えています。あきらかに材料費を切り詰めるため、素材を落としています。加工食品でもそうです。料理は素材を選びや手間のかけ方をキチンとすればキチンとするほど儲からない仕事です。それでもぎりぎりまで手を抜かない店を探すか、自分で作るしかありません。(安い店しか行けないということもそう感じる要因ですが)

さて、グローバル化という観点では、家族でやっている家業の「宇佐美亭マツバヤ」(店名だけでも大阪人にアピールしますが)の「ソフトうどん」は店構えや店の雰囲気からは想像できない,斬新なうどんです。・・・・・ネットでもめったに紹介されていないので南船場の店に行って食べてみて下さい。

(8月28日)

|

| ■「どんな人を集めるか?」で都市の繁栄が左右される~エキスポシティが関西を牽引する |

都市に集まる魅力とは

インターネットなどの情報技術の発達で、オフィスも商業も理論的にはコストの高い都心に都心に集積しないといけない必然性は無くなっています。2015年にリクルートホールディングスは全社員在宅勤務可能な制度を導入します。かといってオフィスが不要になるとはいえないようです。オフィスに関して言えばアメリカでは従来のオフィス立地であはなくクリエイティブワーカーが集まる立地が注目されているといわれています。※三井住友トラスト基礎研究所「米国オフィス市場で高まるクリエイティブ系の存在感」(2015年4月)

一斉に同じ場所に集まる必要がなくなった時代に、オフィスに適した立地が変化してきているのです。「リアルな対面コミュニケーション場」としてどんな機能が必要でしょうか。例えば「楽天」は都心から二子玉川にオフィスを移転します。大阪市内でもオフィスワーカーの人気は,昔ながらのステータスの高いオフィス立地より、商業施設が充実した梅田地区に集中しています。

独立行政法人経済産業研究所はWEB上の「都市の再生と都市の土地プレミアム」というコラムでオランダのアムステルダムの事例から、優秀な人材の集積が都市のGDPを上昇させると紹介しています。

地代があがるのは「優秀な人材が集まるエリア」であり、「知識のスピルオーバー」(あふれだし)の集積がエリアの魅力を創ると論じられています。「ある場所の地代が高い理由は,その場所自体の特性によるものではなく、その場所の近くで何が起こっているかによる」いわゆる「外部性」が重要なポイントになります。

「都市の繁栄」と「知識経済」は密接に関連しています。

オランダでは60年代から80年代に同じように人口が減少したアムステルダムとロッテルダムロッテルダムを比較すると、教育水準の高い中心値として浮上したアムステルダムに対し、ロッテルダムは低迷しています。アメリカのボストンと低迷しているデトロイト(8マイルの舞台)の対比にも同じバックグラウンドがあります。アムステルダムの成功の背景には歴史的な運河地区や活気あふれる文化生活が内外から優秀な人材を集めているといいます。(郊外には有名なフードバレーがあります)大規模なインフラ投資や「減税」は財政負担を増やしますが、「来て欲しい人材」を集める直接的な効果はありません。カジノなどは全く逆効果だと考えています。

目指すべき都市の姿として2つのパターンがあります。

1.革新的な起業家や企業が会社を置きたいと思えるような魅力的な都市

2.教育水準が高い,優秀な人材が住みたいと思えるような魅力的な都市

大阪府で考えると北摂地域(吹田、豊中、池田、箕面、茨木、高槻)に大学や研究機関が集積しています。ららぽーとエキスポシティが完成すると遅れている商業環境も整備されます。エキスポシティとモノレールの沿線がこれから成長していくエリアだと思われます。

(ちなみに、大阪市内や大阪南部には地域性が強くて大好きなエリアですが、「成長」というのとは違うベクトルで活性化していくエリアなのだと考えています)

都市内のオフィス立地の変化

都市の中のオフィス立地にも変化が現れています。三井住友トラスト基礎研究所の報告では、ニューヨークで最もHOTなスポットは、マンハッタンミッドタウン・サウスだというのです。超高層オフィスビルが立ち並ぶわけでは無くバーやレストラン、商業施設、住宅が混在したエリアです。オフィスエリアとは見られていなかったそうですが、テクノロジー、広告、メディア、情報産業、ファッション、アートなどのクリエイティブな産業から引き合いが強まっているそうです。グーグルの本社移転という事が契機になったようですが、それらの産業のわーかーのライフスタイルが旧来の金融等の従来型のワーカーと求めるニーズが違うことが大きいのでしょうね。

ワークシェアリングや、ノマドワーク、コワーキングスペース、在宅ワークなど働き方も多様化すること対して、旧来のオフィスエリアは対応出来ない機能も必要です。

ちなみに,当社が入居してるオフィスではダークスーツにネクタイといった姿のワーカーはほとんど見かけません。小規模ビルでも入居率100%です。

(8月26日)

|

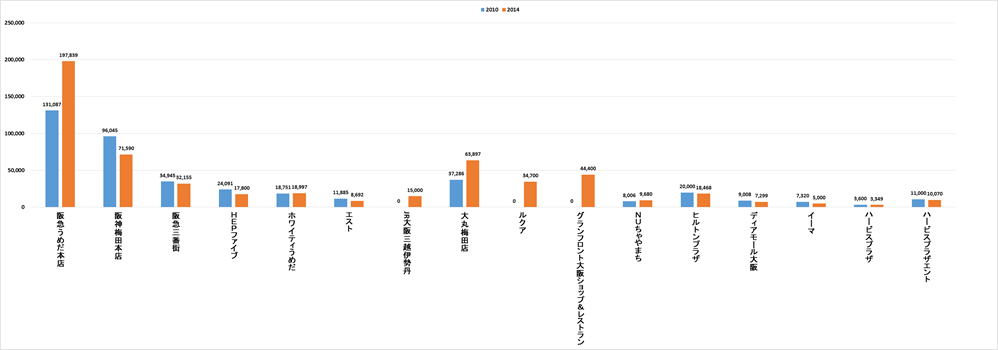

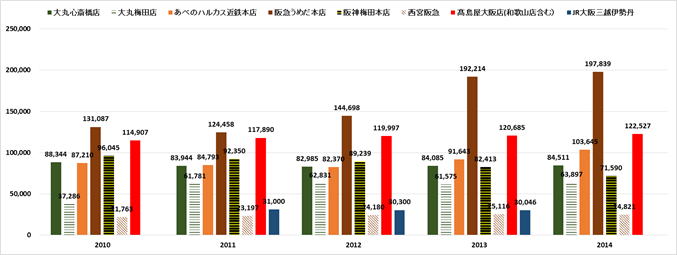

| ■梅田商業施設売上2010年~2014年 |

百貨店の強みをあらためて感じさせる売上の変化

2010年から2014年にかけて増床した阪急百貨店と大丸梅田店が大きく売上を伸ばしたが、改装工事中の阪神梅田本店はその分売上を大きく減らしています。沿線などに出店した「支店」は期待通りの売上をあげていません。本店頼みの店舗ですので改装工事が完成するまで厳しい状況が続きます。最もエイチツーオーリテイリングとしてグループの帳尻が合えば傷は少ないのかも知れません。

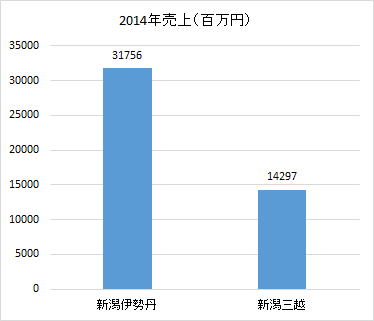

JR大阪三越伊勢丹はルクアイーレとなったので,ルクアとあわせて670億円の売上獲得を目指すのですが、パイは限られているので、どこの売上を奪い取るかが鍵になります。百貨店の顧客層と駅ビルの顧客層はあきらかに違います。

地図を見てわかるように、JR大阪駅北ビル(ルクア、ルクアイーレ)とグランフロント大阪ショップ&レストランは、足元の後背地を持ちません。西梅田は都心のオフィス街、茶屋町は中小オフィスや学校と言った日常的に来店・利用が期待できるエリアがあります。それに加えて施設の個性で+アルファの集客をするのです。

駅ビルの利用者は20~40歳代の女性中心です。JR大阪駅には下層階に食料品や雑貨を集めた店舗が集積しています。わざわざ北ビルまでいかなくても日常の用はそこですませられます。

梅田周辺の人の流れは百貨店3店を中心にJR大阪駅南側~地下鉄~阪急といったエリアが中心になります。

東日本大震災で日本中が元気を無くしたときに、華々しく開業した梅田地区の商業施設ですが、大騒ぎの後で元の鞘=「旧来のパワーバランスには変化無し」に収まりそうです。そういえば、何かの騒動に似ていますね。

大阪のブレイクスルーとして期待する人も多い「カジノ法案」も暗礁に乗り上げています。賛否両論があり簡単には進みそうにありません。(リベンジポルノ騒動も味噌を付けましたしね)

神風に期待すること無く足元を固めていかないと、何時までもインバウンド特需は続かないでしょう。伊勢丹は大阪進出には失敗しましたが、ECでのブランド品取り得扱いなど市場の変化に着々と手を打っています。さすがですね。

新規参入者を排除たことに安心しないで、関西の百貨店も10年先を見越した戦略を「卓越した戦略」を構築しないといけないでしょう。各百貨店の中の若い経営者に期待したいところです。・・・いつまでもレジェンドに依存しては将来はありません。

(8月25日)

|

図-1梅田周辺の大型商業施設売上金額比較(2010年 2014年)

図ー2 梅田周辺大型商業施設売上げ推移比較(2010年 2014年)

売上金額は繊研新聞、有価証券報告書による

JR大阪三越伊勢丹の2014年度※夏閉店 は当社推計値

ハービスプラザ、ハービスプラザエントのの2010年は当社推計値

|

| ■京都BAL2013年1月以来2年半ぶりの再開~懸念される大阪の発信力の急降下 |

京都BAL 1,2000㎡ 21日再開 売上げ目標は70億円

話題のポイントはいくつかあります。地下1~2階の「丸善」の再開。10年ぶりに「檸檬」の舞台が京都に戻ってきました。

6階には「ロンハーマン」が国内最大の1,506㎡で出店します。カフェも併設されているのが特徴です。国内出店はこれで終了だそうです。

5階の「無印良品」は1,606㎡。回収した衣料品を染め直して再販する「リ・ムジ」に注目です。カフェは4階に出店します。

報道によると床材は「オーク」でなく高級素材の「ウォールナット」を使っているといいます。

4階の「ザ・コンランショップ」は「ブリーゼ・ブリーゼ」(大阪)にあった店を閉店して760㎡での出店です。

1階のコールドプレスジュース専門店「DAVID OTTO JUICE」は国内初出店。「ビバリーヒルズにある老舗コールドプレスジュースショップで、オーナーの

David Otto氏は食材が本来持つ栄養効果をまったく壊さずに摂取できる方法を探求し、独自のコールドプレス製法を確立した」そうです。「サザビーリーグ

」が運営しています。

小振りな店ですが、個性のハッキリしたテナントをあつめており、余計なモノ(どこにでもある店舗)が入っていないのに好感が持てます。雑音がない所に、さすが「BAL」と感じさせるポリシーが伺えます。

ショップに於けるカフェの併設や「再生品」(「リ・ムジ」と19日紹介の「パスザバトン」)は最近の商業施設の特徴でしょうか。

http://www.bal-bldg.com/kyoto/ へのリンク

大阪から「逃げる」コンセプトショップ

いまは全国展開している「フライングタイガー」が最初の出店地として「大阪」を選んだ頃はまだ大阪の「ポテンシャル」に可能性を感じてもらえたのでしょう。「ザ・コンランショップ」といい「パスザバトン」といい。コンセプトのはっきりとしたショップが大阪の店を閉めて京都でリスタートすることに「大阪の発信力」の急降下が危惧されます。・・・・大阪ではいつ頃からか「街」についての闊達な議論が失われて「敵」か?「味方」か?の内戦状態が続いていると感じます。

今の行政のトップが推進してきた「いわゆる都構想」が否決された以上、トップはできるだけ早く入れ替わって、大阪についての将来ビジョンを作り直すべきでしょう。(まあ、「いわゆる都構想」も将来のビジョンは曖昧でした・・・カジノしか実現ししそうな具体策はないですしね)

なんだかトップはモチベーションを無くしてサボタージュを繰り返しているようで、かつての「大阪の期待の星」が「大阪のガン」になっていると思う人は、少なくないでしょう。

(8月21日)

|

| ■「パスザバトン」祇園店8月8日オープン~伝統と革新の調和 |

スタイリッシュなリサイクルショップ「パスザバトン」は東京丸の内、表参道に店舗があります。2012年に阪急うめだ本店の一階に3号店がオープンしていたのですが、売場面積が小さいためアクセサリー、服飾雑貨中心で2013年には撤退してしまいました。

8月8日に京都祇園に新しい店舗がオープンしました。京都祇園新橋界隈は祇園新橋伝統的建造物群保存地区に指定されており、京都市のコンぺで同社が交渉権を獲得し、出店の運びとなったそうです。地区20年の町屋を改装した225㎡の店舗で,喫茶を併設しています。

京都市のコンペ結果の発表

http://www.city.kyoto.lg.jp/tokei/cmsfiles/contents/0000172/172750/P3.pdf

へのリンク

パスザバトンのサイト

http://www.pass-the-baton.com/index.php?t=interviewdetail&articleid=c63f88b34f5acbf8c4a16b0ef012ba68

へのリンク

百貨店の一階ではこの店のコンセプトは活かせないでしょう。京町屋という容れ物は事業コンセプトにピタリとあてはまります。

個人で訪れる外国人観光客にもアピール出来る要素も有り、国内観光客も満足できるでしょう。観光客相手の店は「品が下る」ことが多いのですが、デザイナーの感性でスタイリッシュに仕上がっているようです。

心斎橋大丸の「ヴォーリズ」のデザインの外観を残した新店ももこんな風に、うまく生かされればいいのになあと思います。

(8月19日) |

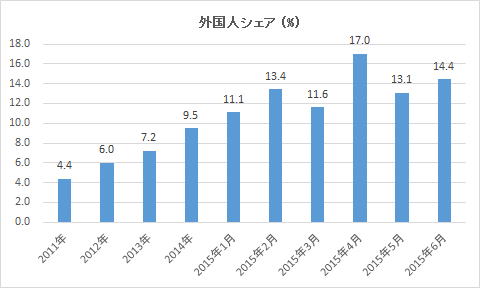

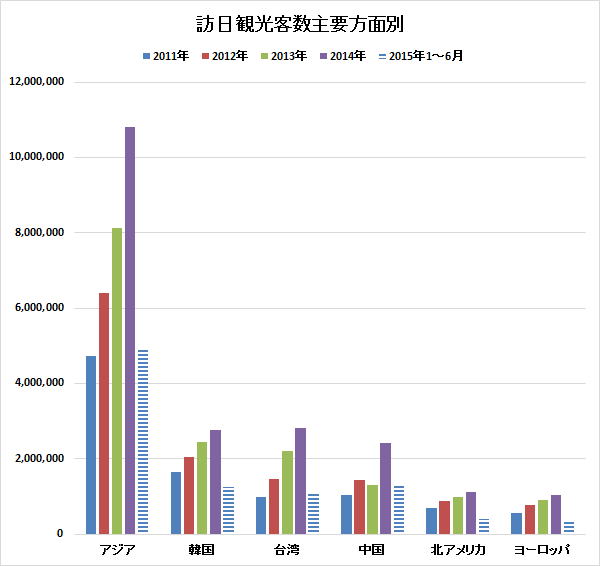

| ■今年に入って外国人観光客が更に増加~宿泊施設でのシェア |

2014年で宿泊施設の宿泊者数の1割弱が外国人観光客です。今年に入ってもその勢いは収まらず,4月は17%。その他の付きでも十数%が外国人観光客になります。

どこから来られているかといえばアジアが多いのですが、印象では中国人の団体客が多いのかと思うと。韓国、台湾からの観光客が多いようです。中国人は6月までの半年で一昨年の年間観光客数を超えています。今後は、韓国人のようにコンスタントに「個人旅行」で来日するようになれば、インバウンド需要も安定します。

中国の景気動向は大きく日本の景気に影響します。

(8月18日)

|

図ー宿泊施設の外国人シェア

図ー訪日観光客数 主要方面別

(国際観光振興機構)

|

| ■関西で「自由が丘」みたいな町並みは |

ずいぶん以前にF氏に聞かれた問いですが、「JR摂津本山」かえあ「阪急岡本」のあたりの町並みは、「自由が丘」の雰囲気ととてもよく似ています。フードライターのS氏に教えてもらっていたのですが,自分で歩いてみて納得いたしました。チェーンで無い飲食店。雑貨屋や教室など良い感じで立ち並んでいます。・・・阪神間の人に言わせればこちらが本家で「自由が丘」が似ているということになるのでしょうが。7年前の宿題にお答えします。

「京町堀」が少し近いねとも話していたのですが、若い人の評価では「堀江」「新町」は若い人も多いが、「どこか薄っぺらい感じがする」ということで、ご当地「京町堀」を評価していただきました。(とはいえ「唐揚げ屋」や「新世界系の串カツ屋」などもできているんですけれどね)自然に淘汰されるような雰囲気はあります。

繁華街から少し離れているので「水商売」の匂いが希薄になっているのかも知れません。

(8月17日) |

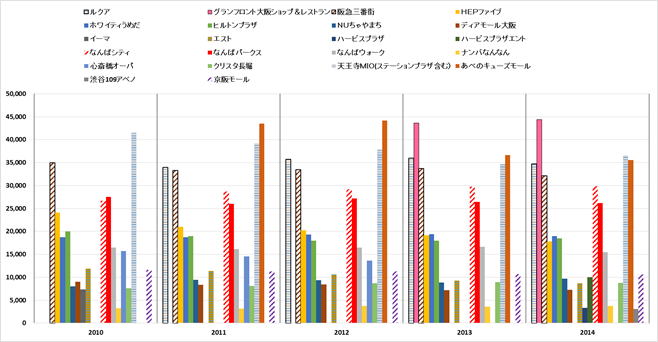

| ■我慢比べに入った大阪商業施設戦争 |

2011年の大阪ステーションシティ開業(ルクア、JR大阪三越伊勢丹、+梅田大丸増床)、グランフロント大阪開業。2013年のグランフロント大阪の開業で大阪の商業には大きな変動があったと言われています。

図-1,図-2で見る限り「阪急うめだ本店」「グランフロント大阪」「ルクア」が「勝ち組」?でナンバ地区の「髙島屋大阪店」「なんばシティ」「なんばパークス」はそのポジションを防衛し、阿倍野天王寺も「あべのハルカス」が集客を成功させています。

競争から「JR大阪三越伊勢丹」は脱落し、梅田地区のショッピングセンターの多くは少しづつ売上を落としています。ただ、「勝ち組?」の店舗も投資に対して十分な成果を上げているとは言えません。阪急はグループ会社の阪神や西宮阪急の売上げを吸収しています。梅田地区で唯一の「本格的な百貨店」となって生き残っています。それでも十分な利益を獲得できているかと言われれば、そうではありません。

海外観光客の特需で,表面的には持ちこたえている商業施設も、将来に対して有効な布石を打てているかと言われればそうではありません。「問題が先送り」されていて小康状態にあるだけです。

阪神梅田本店の建て替え、大丸心斎橋店の建て替えが今後進みます。建替工事中の「その店の売上数字」をどこが吸収するか?・・・・百貨店の生き残りはそこがポイントになります。

「グランフロント大阪」も「核」を持たない商業施設なのでうめきた2期までは常に「イベント」を開催し,飽きられない対策が必要になります。売上を落としている既存商業施設の巻き返しがこれから始まります。

「ルクア」は「ルクアイーレ」との相乗効果をどこまで伸ばせるかに、かかっています。「駅ビル」の需要は底堅くあるでしょうが、年代的に今後縮小していきます。パイが小さくなる中で、対象年代を拡げるか、男性の需要を獲得するか、海外観光客にシフトするか・・・・・方向性はいくつかありますが、策を誤るとメインとなるターゲットにそっぽを向かれます。・・・・大丸のお客さんと「うふふガールズ」のお客さんとの対立のようなものが、逆の形で発生します。

お客さんがはっきりと見えている店舗だけが生き残れます。淘汰されてしまった店のことは「他人事」ではありません。「オーバーストア」と言われた梅田地区は数先には「適正規模」に「調整」されるのでしょう。

あれだけ商業施設があっても欲しいものは何一つ無い・・・・・。ずっと通いたい飲食店も皆無・・・・。本当は「オーバーストア」とも言えないと思うのですが。

(8月17日)

|

図-1 大阪地区百貨店売上げ推移(2010年~2014年)

(繊研新聞、週刊ダイヤモンド、有価証券報告書、新聞記事から作成) 単位は百万円

図-2 大阪地区ショッピングセンター売上げ推移

ハッチングは鉄道系駅ビル 横線はJR 斜め線は私鉄 繊研新聞記事より抽出

2014年「あべのキューズモール」はイトーヨーカドー、109など核店舗を

除いた数字なので減少幅は大きい。

ルクアはJR三越伊勢丹の撤退後ルクアイーレを開業 あわせて770億円の売上を目標にしている(2015年度)

現状で合計約650億円なので120億円の上積みを目指している。

表-1 大阪地区ショッピングセンター売上げ推移 (単位百万円)

|

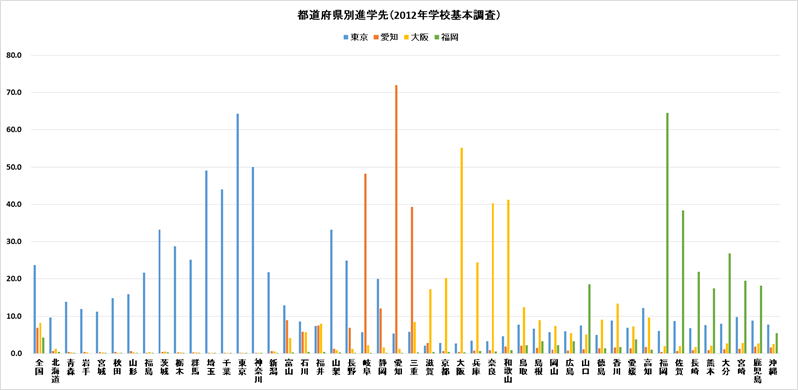

| ■大学進学先から分析した各都道府県の影響圏 |

北陸新幹線、リニア新幹線の開業で東京の影響力はどう変化するか?

進学する高校生の2割以上が東京へ進学する都道府県は

東京 64.3

神奈川 50.0

埼玉 49.0 千葉 44.0

山梨 33.3 茨城 33.2

栃木 28.7 群馬 25.1 長野 24.9 新潟 21.8 福島 21.7 静岡 20.0

と関東地方から中部地方に多く見られます。東北地方は仙台のある宮城県に進学する人が多いので東京のシェアは2割まで達しません。

新潟県で「地元百貨店」が東京の百貨店に対抗する事が出来ずに閉店に追い込まれたのは、大和の企業としての戦略ミスもありますが東京への親和性が高かった事にも原因があります。ちなみに人の移動という観点から、新潟県からの転出先の上位は 東京10.5%、埼玉4.9%、神奈川4.6%と首都圏が多くなっています。比較すると石川県の転出先のトップも東京ですが比率としては7.4%と富山、愛知、大阪などに分散しています。

北陸新幹線の開通で東京都の時間距離が短くなった北陸の富山、石川、福井は東京、愛知、大阪が拮抗しています。(あと京都も多いのです)東京のシェアは今後高まる可能性は高いでしょう。

愛知県の地元シェアの高さはこれからどう変化するか?

愛知県では7割が地元愛知県の大学に進学します。この地元シェアは大阪や福岡を上回ります。周辺の三重、岐阜でも高いシェアを持っています。

東京に進学すると下宿費用もかかりますし、移動費もリニアは高いので,リニア開業後も大きく変わらないかも知れませんが、1時間圏で大きく東京圏に組み入れられることで愛知県、「名古屋」のローカル性は薄まるのかも知れません。百貨店でも地元「松坂屋」を名古屋駅の「JR名古屋髙島屋」が凌駕しています。

福岡は九州と山口が勢力圏。大阪は関西、山陰、四国が勢力圏です。四国でも高知県、そして九州の高校生は大阪を通り越して東京へ進学する比率が高くなっています。図にありませんが京都は全国区です。

関西の活力のためにも若い人達を集める必要があります。京都、神戸、大阪の連係が大事なポイントになります。

(8月10日)

|

図ー都道府県別に見た大学進学先の都道府県

|

| ■百貨店の消えゆく道①~新潟大和 |

「北陸の雄」が撤退し東京の百貨店が勝利した新潟

新潟から東京まで新幹線で約2時間(最短1時間39分)。この間開通した北陸新幹線で東京~富山が2時間8分。東京~金沢が2時間28分です。ほぼ同じ時間距離ですね。

新潟市は80万都市。富山市は人口41.5万人。金沢市は人口44.5万人。

かつて新潟市には新潟三越(旧小林百貨店)、新潟伊勢丹の他に丸大、新潟大和の4つの百貨店がありました。大和は金沢を本拠とする地方百貨店で1930年(昭和7年)「宮市大丸」として創業。1932年には富山に出店しました。1943年には金沢に本拠を置く「丸越」と合併し「大和」となりました。新潟大和は丸越の店舗を引き継いだものです。

戦後、大和は1年のうち8ヶ月で商売をすると言われる(積雪のため)北陸地方にピーク時には7店の店舗を展開していました。(金沢、富山、新潟、上越、高岡、小松)北陸の雄と言われていた時代です。

新潟大和は1937年の(昭和12年)創業の「萬代百貨店」(大阪の食品スーパーとは別の店)がルーツです。ライバルの小林百貨店(現新潟三越)も同年、「小林呉服店」(1907年明治40年創業)から百貨店に業態転換して開業しています。

新潟の古い繁華街である古町地区には1970年には「新潟大和」「小林百貨店」「新潟丸大」「イチムラ新潟店」の4つの百貨店がひしめいていました。

1973年。信濃川をわたったJR駅に近いエリアに「ダイエー新潟店」が開業します。1991年には191億円をあげたほどの強力な店舗で、当時の「新潟大和」の売上207億円に匹敵する売上です。決定的なのは1984年の「新潟伊勢丹」の開業です。ピーク時には350億円売上、「新潟大和」の74億円。「新潟三越」の169億円を大きく圧倒する売上でした。店舗規模はほぼ同じでした。

自動車客を郊外店舗に奪われたことも有り、2010年に閉店に追い込まれました。「新潟大和」の閉店で中心市街地「古町」の地盤沈下はますます進んでいきます。

地元の方のブログなどを見ると、「大和」は「伝統に固執し,新しいモノを受け入れない」「金沢での殿様商売から脱却できていない」と厳しい指摘がなされています。

新潟の高校生の2割が東京の大学に進学しています。新潟と東京・首都圏の繋がりは強いのです。「新潟大和」は地元の百貨店とはいえ「県外資本」であることは地元では認知されています。より強く、地元との絆を深めていれば撤退は無かったのかも知れません。

全盛時の「大和」に少しだけお世話になったこともあるだけに、今後の店舗の動向を心配しています。さすがに「金沢」は地元ですから何とか踏ん張れるでしょうが「富山商圏」の富裕層の消費流出は避けられないでしょう。ストロー効果を研究している論文では「婦人ファッション」は吸い取られてしまう典型的なアイテムだそうです。

地方百貨店は自らの強みを再度見直すとともに、時代の変化への対応を積極的に行う必要があります。

大阪の百貨店も「地方百貨店」なのですから変わるべき所は変わらないといけないのです。

(8月7日)

|

図ー新潟市内の百貨店(現状)

図ー新潟市内の百貨店売上

(繊研新聞)

|

| ■無自覚に地雷を踏む~割烹で「スーパー玉出」はあかんやろ |

大阪の「スーパー玉出」は激安チラシで良くネタとして取り上げられます。パチンコ屋サンのような派手な電飾看板と激安の目玉商品、鮮度について色々伝説のある生鮮食品などで庶民的なエリアに多く出店しています。匿名掲示板では「大阪人でさえ恐れるスーパー」とか「チャーハンが糸を引いている」とか面白おかしく書き込まれています。

「生鮮食品はやばい」という評価もありますが、自分の目で納得して購入するのであればそれはそれでニーズのある業態なのだと思います。本当に職位品衛生に問題があるのならいくらなんでも摘発されているはずですしね。

近くの割烹、ミシュランの星をもらったミナミの割烹で修業したとi若い主人が夫婦で切り盛りしています。利用したことは無いのですが、品の良いつくりでメディアの取材もうけているようでした。 ご近所の評判は芳しくないのです。主人がスーパー玉出の袋で仕入れをしていた姿が噂になっているからです。

スーパー玉出のような形の安売り業態はニーズはあるのでしょう。(安売りでも安くする仕組みについてはあまり支持できないのですが)それでも多くの人は「生鮮」は買わないとしている店で仕入れるというのはそれなりにリスクを背負うことになります。

コストが抑えられる・・・のかもしれませんが、食材の選択は利用者には見えません。あまりにも無自覚に地雷を踏んでいるが不思議でなりません。まあ、近所の人以外は「知らない」話なので「問題ない」のかもしれませんが。

ネタとして面白いのと、商売の信用に関わる筋道とは違います。・・・ネタとして面白い「新世界の串カツ」がいつの間にか「大阪名物」になっていますが、うどん粉がたっぷりまぶされたアレは、昔の丁稚さんのおやつだったかも知れませんが、「大阪名物」とは断じて言ってはいけない代物です。

グルメ情報誌は商売ですからそんなことは書いていません。そういうわけで、街には沢山店があっても外食したい店は年々減っていきます。

(8月5日)

ネット上の匿名掲示板の「まとめサイト」を情報源にしている政治家が笑いものになっています。ネットの情報はソースのはっきりした官庁、企業のものか著名人の実名サイト。せいぜい譲ってウィキペディア(項目を限定して)までが許容範囲でしょう。

それ以外は、アクセスを稼ぐために話を膨らませる暇つぶしネタと・・・・使い分けをしないと・・・。ついうっかり「安い」「スーパー玉出」の食品を食材にするのによくにた構図だなと思います。

ミシュランの星付きの店(で修業)という経歴に泥を塗る行為・・・といいたいのですが。別のミシュラン星付きの料理屋さんのデパ地下惣菜やおせちが,誰がどのように作っているか知っているだけになんにも言えません。

基本的に、外食も、中食もあまり利用しません。ほとんどのメニューは時間をかけさえすれば、自分で創った方が美味しいじゃ無いですか。

|

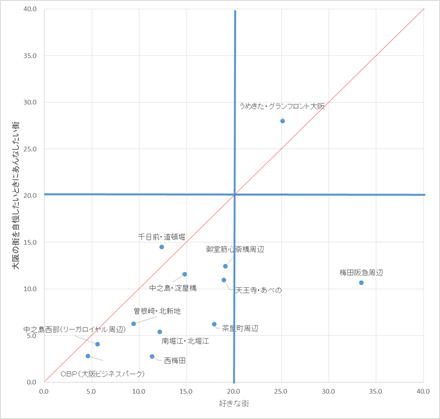

| ■美しい四季の顔を持つ御堂筋の未来はどこへ向かうのか |

心斎橋が南北の分水嶺

つい「南北軸」という無粋な呼び方をしてしまうが、大阪の中心で四季の変化を実感できるのは御堂筋において他ならない。梅田から難波まで2人歩くことをうたった上田正樹のバラードは多くの大阪人に愛されています。何もない街路ですがイチョウの並木が春、夏、秋、冬の顔を見せてくれるのです。

大阪の南北問題の話題で、北部に住まう人間は御堂筋の心斎橋から南へは足を踏み入れないという説があります。

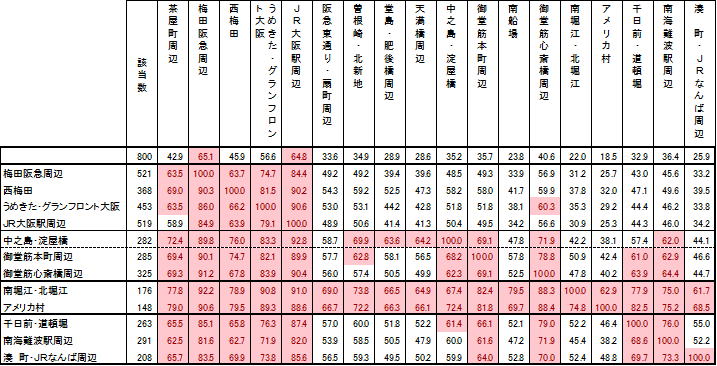

新なにわ考現学2015のデータからまちの利用率の掛け合わせ(大阪市内通勤者800s調査)を見てみると。(図-1)大阪梅田周辺利用者はあまり千日前・道頓堀を利用しないことがわかる。逆に道頓堀や難波利用者は梅田周辺を利用しているのですが・・・。

中之島淀屋橋・利用者はかろうじて南海難波駅をよく利用していますが、千日前・道頓堀の利用率は低くなります。御堂筋本町利用者は難波駅だけで無く千日前・道頓堀の利用率も高いのです。

※それぞれ複数回答なので回答は重複しています

南堀江・北堀江利用者、アメリカ村利用者はほとんど全てのまちの利用が6割を超えており、高いモビリティを示しています。心斎橋とアメリカ村、北堀江・南堀江との回遊率が低いのが気になりますね。

大丸心斎橋店 2019年をめどに建替

御堂筋の一つのシンボルが,ウィリアム・ヴォーリズが設計し1933年に建築された大丸心斎橋店です。大阪市内の百貨店できちんとした車寄せがあるのはこの店と髙島屋大阪店だけだと思います。(阪急百貨店にはVIP対応の車寄せはありません)

売上の3割は外商顧客だといいます。最近は心斎橋筋全体がインバウンドのお客様で売上を作っているので、今回の改装では上顧客を引き留める狙いもあるようです。大丸南館を高級腕時計や美術品、家電製品?など観光客向けの売場に特化させ、本館と棲み分けを図るのが狙いです。

耐震補強やIT対応などの観点からも建替は必至だったといわれています。建物の持つ風格を惜しむ声も多いのですが外壁を残す方式で対応するようです。

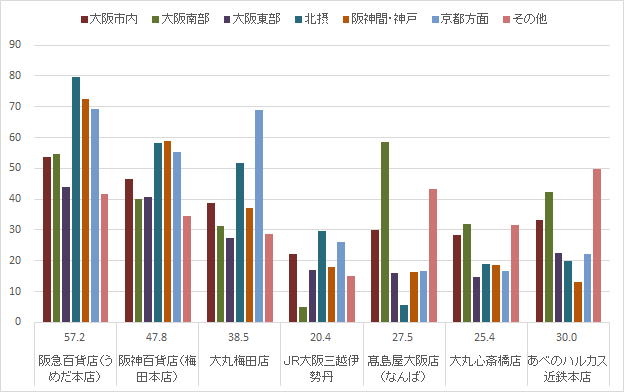

建替期間中に他店は富裕層や訪日客を狙っているそうです。図-2、図-3に大丸心斎橋店利用者の通勤先と居住地を図化しています。特に強いエリアはないのがターミナル立地では無い店の特徴です。周辺だけで無く優良顧客は西日本全体に拡がっています。

御堂筋のシンボルでもあるので,単に外壁保存だけで無い新しい時代の品格を体現する店をつくって下さいね。

御堂筋のこれから

高さ規制の規制緩和第一号の三菱東京UFJ銀行大阪ビル(旧三和銀行本店ビル 懐かしいですね)が2017年11月をめどに建て替え工事に入りました。本館は地上21階、地下3階で105メートルの高層ビルになります。東に別館がが18階建て94メートルで建て替えられます。グループ企業を集約し、同行が所有する錦絵や古地図を展示するギャラリーを設けるということです。地域に開かれたオフィスになるといいですね。

御堂筋は歩道が拡張され自転車専用道が設置されます。

冬のイルミネーションを梅田から難波までに拡大するそうです。今のイルミネーションは少し明るすぎて「パチンコ屋みたい」という声もあります。今の市長が公約にあげていた「ガス灯」のよう淡い光がいいのではないかと思いますが・・・・まあ、秋に決まる新しい市長の戦略で決まることでしょう。

ゆっくり歩いてお金を使わなくてもゆっくり歩いて楽しいまちになればいいですね。地道な整備を続けることが大事です。

(8月4日)

|

図-1 過去1年間に利用したまち×過去1年間に利用したまち 60%以上に赤い印

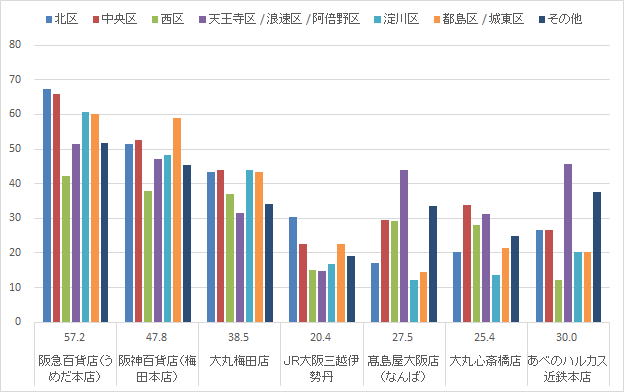

図-2 勤務地別の百貨店利用率

図-3 居住地別の百貨店利用率

(新なにわ考現学2015 より) |

| ■大企業の本社移転によって大阪は東京の人材の調節装置=草刈り場になっているという説 |

大学入学時の転入者が多い東京、京都、愛知、大阪

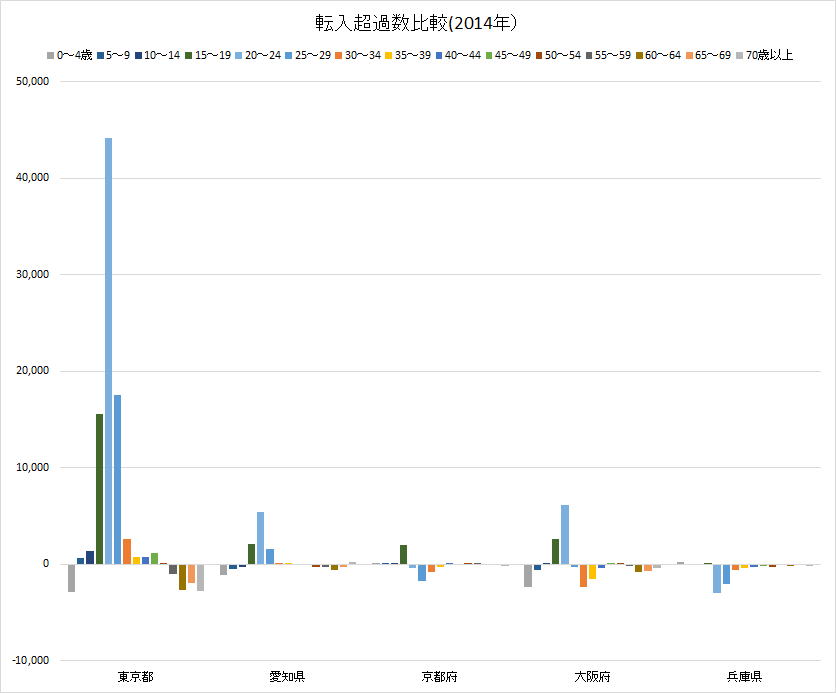

転入者数から転出者数を引いた転入超過数を比較すると、その都市の特徴が明らかになります。15~19歳の大学入学時の転入超過数が多いのが,東京都の他、京都府、大阪府、愛知県です。

20~24歳の学卒者の就職時期では東京都、愛知県、大阪府で高くなっています。

中堅世代の30歳代になると、東京都への転入超過数がプラスになっているのに比べ、大阪府ではマイナスになります。(この年代は東京都でも転出者数が多いのですが,それ以上に転入者を吸引しています。働き盛りで全国で活躍して欲しい時期なのでしょうが、東京集中が目立ちます)

大企業が大阪から東京に本社を移転したり,実質的に本社機能を東京に移転しているため、中堅社員を東京に集めているといわれています。景気が良くなるほど,大阪から東京へのシフトが強まるため東京への転入者が増えていきます。景気が良くなっても,大阪は調整弁として都合よく使われるだけで、地域への恩恵が少ないという論者もいます。

確かに身の回りを見ても、家族での転勤、単身赴任、出稼ぎを含めて、オリンピックを控えて好況と言われる東京へ移動している人は多いですね。(景気については実は下降局面にあるというエコノミストもいますが)

東北の復興ということであれば喜んで協力しますが、オリンピックの開催で今以上に東京集中を進めることは腑に落ちませんね。

高齢者が東京を離れる?

図を見ていて、もう一つ気になるのは、東京で55歳以上の高齢者の転出超過数が多い事です。

先日発表された介護老人を地方に送り込むという日本創世会議の「姥捨て計画」とは違った理由で、比較的早い時期から移動が始まっているようです。

リタイア後に備えた人生設計なのでしょう。

東京は自然増が全国平均に比べて圧倒的に少ないのです。社会増によって成長してきた都市です。今言若年層自体のボリュームが縮小し、オリンピックまでの集中投資が終わった時点で大変な局面に立たされます。

まず、生産年齢が今後65歳から75歳まで拡大しなければいけない時代に、元気な高齢者が東京を離れてしまうこと。これは、子育てサポートや介護の担い手として期待されている元気な高齢者が地域から離れてしまうことでもあります。

資産保有率の高いシニアが離れるということは、個人資産が東京都から離れてしまうこと・・・これは想定していないでしょうね。まあ、ホリエモンもどきの金持ちが沢山いるから、全然気にしないのでしょうね。

さて、どうなるのでしょう。外国人の移民を大量に受け入れますか?今後益々東京は日本の都市の中で「特異」な変化をとげていくことになります。もともと住んでいた住民にとってははた迷惑なことこの上ない・・・・・吉本芸人などの偽関西人と外国人に我が物顔に闊歩されたら、さぞや楽しいまちになるでしょうね。 大阪が東京「都」の小型縮小版にならなくて本当に良かったですね。

(7月28日)

|

図ー転入超過数比較

(住民基本台帳) (住民基本台帳)

|

| ■ヤンママの多い街は・・・・・南北差ともいえない大阪府内のギャップ |

大阪の南北問題についてはよく語られています。先日の空騒ぎでも「南北問題」が勝敗を分けたようにもいわれていました・・・・・。皮相的な見方ですね。

人口動態統計で年代別の出生率が算出されています。一定の期間内にその年代の女性が出産した比率が千分率で表されています。東京都内の出生率の地域ギャップに関する論文に触発されて、大阪府についても数字をひらってみました。

その結果、大阪府下(南部)はもとより大阪市内でも環状線の外縁部では若い女性の出生率が高く、全く都会的?ではないことが明らかになりました。若くして出産したママ=ヤンママの比率は全国平均より高いのです。

別の論文で大阪の若い女性の「就労率が低い」という事が指摘されていましたが、出産子育ての最中だったからなのですね。ちなみに他の地方都市でも名古屋市や福岡市は都心部では全国平均より低くなっています。北九州市は大阪と同じく全般的に出生率が高い・・・・・・。(面白い解釈も出来そうですが、データ的にはこれだけでは不足です)

東京都特に23区が異常なのでしょうね。足立区だけが、かろうじて全国平均を超えています。

大阪は規模は大きくても東京とは都市の成り立ちが全く違うということでしょう。ごく一部の都市化されたエリアを固有の文化、生活スタイルを持った地域が取り囲んでいる・・・といったイメージでしょうか?

(7月24日)

|

図ー大阪府ヤンママMAP 24歳までの女性の出生率の高い地域 2008年~2012年人口動態統計より作成

|

図ー24歳までの女性の出生率(千分率)東京と大阪の比較 2008年~2012年 千分率

全国平均40.8

|

| ■2030年の大阪像について |

大阪は東京の景気変動の調整弁

「景気が良くなれば大阪圏から東京圏への人口移動が多くなる」こんな事実を明らかにしたのが大阪都市産業振興センターの徳田調査室長による「東京圏と大阪圏の人口動態比較に見る経済成長の裏側」というレポートです。(経済調査室の自主研究)

いままで、仕事がないから関西の学生が卒業後首都圏に流出しているという固定概念にとらわれていたのですが。「景気回復下」で求人が増えても、若者の東京流出が増えています。さらに30代の働き盛りの層でも東京への流出が増えています。

大阪から本社を移転させる大企業が増えています。かろうじて名目上の本社を大阪においていても,実質は東京が本社の企業も少なくありません。景気が回復し、オリンピックという需要が控えている東京市場に自社社員を転勤させることは簡単です。ファミリーごと東京へのシフトが進んでいるようです。

単純に「景気が良くなり」「求人が増えれば」という問題ではありません。

2030年 オリンピック後の都市像

現在の大阪はインバウンド需要頼みしか目立つ景気回復策はないようですが、京都、大阪、神戸の都市の魅力を活かした新しい産業、文化拠点をつくることで、「東京」とは違った進化を果たす必要があります。

どんな人を集めるのか、どんな産業を振興するのか、東京のコピーで無いビジョンが求められます。東京のコピーである限り、需給調節の安全弁として東京の2軍でしか存在できなくなります。

・・・・ということで、「2030年の大阪スタイル」というテーマで原稿作成中です。

(7月16日)

|

| ■銀座伊東屋新本店開業~今後は大都市部に旗艦店出店も |

銀座伊東屋は1904年(明治37年)に銀座に開業した文房具専門店です。

6月16日に新本店「G.Itoya」がオープンしました。

「"モノを買う店舗"から様々な体験のできる"過ごせる店舗"へと、生まれ変わりました。

いいアイデアがひらめき、良い考えがまとまり、誰かに伝える。また、次に進むことができる。そのために必要な道具を、空間を、時間を、技術を、その行動の源となるエネルギーも、全てのクリエイティブな時をサポートするレッドクリップのG.Itoyaです」

赤いクリップは同社のシンボルマークですね。

総床面積:4195.46平方m 階数:地下2階・地上13階

最上階はカフェになっていて11階で水耕栽培された野菜を使ったメニューが楽しめます。

10階はビジネススペース

9階はバックオフィス

8階はCRAFT(デザインペーパー、ペーパークラフト道具、クラフト教室、ラッピング制作)

7階はFINE PAPER(竹尾見本帖による紙の専門店)

6階はHOME(キッチン・リビング用品、バス・トイレタリー、整理収納用品)

5階はTRAVEL(バッグ、ケース類)、Nomad’s Nook(作業スペース)

4階はMEETING(デジタル&アナログノート)、Note Couture(オリジナルノート製作)

3階はDESK(ステイショナリー)、Pen&Ink Bar(ペン各種)

2階はSHARE(便箋、封筒、ハガキ、プチギフト、慶弔品)、Write & Post(手紙を書くデスクとポスト)

1階はSENSE(グリーティングカード、ドリンクスタンド)

地下1階はInspiration Hall(多目的ホール)

オープン時は行列が出来ていたようです。普通の文具を売っていないという声もあるようですが、ティファニーとブルガリの間に挟まれた店ですから,コンセプトショップになるのも仕方ないでしょう。

裏手には2012年12月に 「K.Itoya」 本店建て替え中の仮本店(286坪)を営業しています。

「大人の隠れ家をテーマに2012年10月にオープンしたK.Itoya。万年筆・画材・地球儀・そして2015年6月より登場の印刷・印章などを扱うパーソナライズ

何れもじっくりと商品をお選びいただくにふさわしい空間となっています」

2店あわせて旗艦店なのでしょう。

今後、札幌、名古屋、京都、博多などに旗艦店を出店。20~30坪の小型ファッション志向業態「Itoya topdrawer」を周辺に配置する構想を持っている。

オリジナル商品の比率も高めており,コンビニとの競合が激しい文具事務用品業界の生き残りの道を模索しています。街の文具専門店はピークだった1980年代から三分の一に減少しているといいます。

「16日に新装開業した東京・銀座の本店では、オリジナル商品と直輸入品の合計の割合をこれまでの1割から約2割に高めた。さらに2020年までに5割に高める。全国の百貨店などに入居する伊東屋8店舗でも順次比率を同様に高めていく方針だ。(日経MJ)」

他業態とのコラボにも熱心で、ユナイテッドアローズ、タリーズコーヒーなどとの取り組みが実現化しています。

家具や家電、おもちゃ、荒物など専門の小売り店が減少している業態にも参考となる取り組みでしょう。

(7月14日)

|

| ■身の丈以上に膨らもうとすると反動も大きい~大阪は50年遅れるのか |

大阪は50年遅れるのか?

例の、大阪を分断する騒動が一段落した後、「大阪の発展は50年遅れるといわれてるしね」とおっしゃった中小企業経営者が居られました。一体「何故50年なのか」、「まちの区割りごときで何故遅れるのか?」・・・・不思議に思って検索してみたのですが、「地方の行政改革が50年遅れる」と発言された作家の先生はおられましたが(それも数字には根拠が無いのですけれどね)原典は見当たりませんでした。

いずれにせよ、これはオリンピック景気で賑やかな東京と比べた関西の経営者の「不安感」を現している言葉なのだろうと思います。

首都圏はオリンピックに向けた需要の拡大で「うはうは」なのでしょうか?・・・・色んな人に聞いてみても半信半疑。確かに目の前の需要はあっても,コストもアップしているし、その為に人も増やせない(第一人も居ないのですが)。という声が大半です。

東京オリンピックの後の不景気の時のことはわかりませんが、バブルの時に急拡大した企業はその後、バブル崩壊後「瞬殺」されました。大きい事はそれだけが価値では無いのですよ。「地力」がないとね。

何がいいたいかというと、「東京に50年遅れる」事はもし本当だったとしても、少しも悲観することではありません。

「新国立競技場」のコストが話題になっていますが、屋根建設の追加コスト、ランニングコスト負担は東京オリンピック後の「東京経済」全体の反動ショックを象徴しています。2030年の東京について考えると少し日本が心配です。・・・・・桝添さん頑張って下さいね。

高齢者をどんどん地方に「返品」するのなら,東京は応分の負担をして下さいね。

この5年間という短いレンジでは無く、もう少し長いレンジで見た「大阪」「関西」の東京とは違う発展の姿を描き出せれば、面白いことになると思いますよ。

例えば、大阪船場には「扇子商法」という考え方があります。良いときは拡げて、悪くなったら小さくたたむ仕組みを組み込んでおく・・・。(一度も扇子を拡げたことが無いお前に言われたく無いわ・・・失礼いたしました)

単に「東京」を追っかけるのはやめましょう。もう。名前変えたっておんなじやし。

その他最近感じる事

・最近、「工務店」の倒産のニュースが多いですね。売掛金のトラブルが中心です。建築業界に景気回復の「高揚感」が無いのは関西や地方だけでしょう

か。

・救急車がなかなか来てくれない。確かにタクシー代わりに使うマナーの悪い利用者もいるのでしょうが、団塊世代の職員が少なくなっているといいます。

そのため、出動できないので一部のマナーの悪い人のことをキャンペーンしているのかも知れないですね。

・役所の人の特性として、「制度」などの表向きの辻褄がっていれば、それでよしとする傾向があります。「「人材派遣制度」や「労働基準監督」などの世界

は「実態」と「建前」の乖離が特に激しいので苦労しました。「介護」や「保育」についても「制度設計」や「施設数」など目に見える成果は気にしますが、そ れを担う「人財」が揃っていないと機能しないのです。・・・・頭数を揃えるために「外国人労働者」を「輸入」しても何の解決にもなりません。「建設現場」で も同じです。

おまけ

最近更新が遅れ気味です。お詫びの印として すぐに使える

「マーケティング戦略の基本プロセス図」 パワポファイルをお送りします。

お中元です。プレゼン、研修にお使い下さい。

マーケティング戦略の基本プロセス.pptx へのリンク

(7月3日)

|

| ■百貨店の中から消えてしまった「生活分野」の復活 |

5月 二子玉川ライズに「蔦屋家電」オープン

二子玉川駅に隣接する東急不動産の大型SC(再開発物件)に5月3日に「蔦屋家電」が開業しました。家電製品単品を販売するのでは無く、食。美容、健康などの生活テーマごとにこだわり家電と関連書籍を提案するそうで,定価販売なのがポイントです。

ショールーム的な色合いが強く、50人の専門知識を持ったスタッフがコンシェルジュとして接客しています。

百貨店から家電売場が無くなって久しいです。一時は高齢者がパソコンを買うというニーズもあったのですが、販売員のスキルが「百貨店」接客に対応していなかったこともあり、いつの間にか無くなってしまいました。家電量販店をテナントとして入店させていた時期もありましたが、家電量販店も売り場規模の競争に入ってしまい、百貨店出店のメリットも無かったのでしょう。

新聞報道では賑わいが実売に繋がっていないとの指摘もありますが、ネットとの競合で来店頻度が落ちているという側面もあるので,まず、店に足を運んでもらう事は大事なポイントです。

松坂屋名古屋店8,000㎡のヨドバシカメラをテナントに

6月9日、11月に松坂屋名古屋店南館にヨドバシカメラをテナントとして誘致することが発表されました。松坂屋の旗艦店舗で名古屋では一番店でしたが,名古屋駅のJR名古屋髙島屋に一番店の座を奪われた事への巻き返し策です。

発表ではヨドバシのコンシェルジュサービスが誘致の決め手とされています。お客様の声に併せて異なる売場の商品をまとめて売り込む・・・という強みです。松坂屋とヨドバシが一体となって家具、インテリアと家電を組み合わせた生活スタイルを総合提案する・・・・・そうです。誰がやるねんという突っ込みが聞こえてきそうです。

当面、旺盛な中国人観光客のインバウンド需要にかき消されて、免税カウンターの整備・・・という方向に流されそうと多くの人は見ているでしょう。

百貨店が切り捨ててきた「家具」「家電」などの生活空間を総合的に提案するという構想は素晴らしいですが,誰がそれを出来るのか?確かに昔は老舗百貨店にはそれができる人材もいたのでしょうが。企画の狙いと想定される実態のギャップが大きすぎます。企画書通りの店を作るなら」組む相手はヨドバシでは無かったでしょう。

「総合的な生活提案力」はパワーポイントの企画書に書くことは簡単です。誰が,どのようにしてそれを実現するのか?

百貨店にはそれを実現できる人材がおられましたが,今もまだ健在なのでしょうか。

小田急新宿店の「STORY STORY」は有隣堂が取り組む複合店

4月24日小田急新宿店にオープンした「STORY STORY」は書店とカフェ、書店と雑貨、ネットとリアルの融合店舗です。横浜の書店有隣堂が楽天とコラボし、ネット通販と店舗を融合。店舗で楽天市場で売れているコードレスのハンディクリーナーを販売したり,カフェでは楽天の電子書籍COBOでファッション誌などが無料で読めるそうです。

カフェと書店の複合は珍しくないですが、楽天のネット通販とコラボしているところが味噌です。小田急百貨店としてはどう位置づけるのでしょうね。

家具,家電,書籍など百貨店の中で効率が悪いと切り捨てられてきたジャンルの商品が再び、注目されてきています。同じように切り捨てられてきた「文具」ジャンルでは「伊東屋」がオリジナル商品を現在の1~2割から5割に高めて魅力造り、差別化をはかる方針を発表しています。

ショッピングセンターの核になる機能として「食料品」や「飲食」が注目されているといわれています。そのキーポイントは「オリジナリティ」だと考えています。核になっている高級食品スーパーは必ず自社オリジナルの商品を持っています。他に無い商品、他に無い価値を提供することが商業施設の生き残りの道です。

面白くなってきましたね。

(6月23日)

|

| |

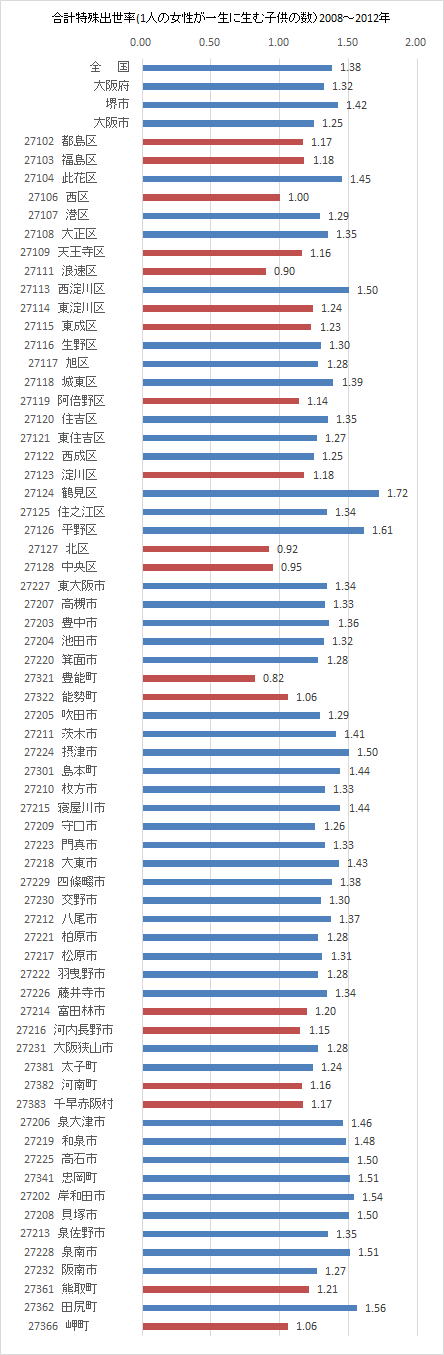

| ■出生率の地域格差~南北問題と違った視点での大阪の中の壁 |

大阪の中の地域差の背景

いわゆる「都構想」騒動での大阪市内の地域毎の賛否の差は、大阪という地域の中でも「差」がはっきりとしてきたことを考えさせられます。大阪府の中では「南北問題」はかねてより課題になってきました。大阪市内でもビジネス街、繁華街を抱える北区、中央区、浪速区、天王寺区、西区、福島区が都心6区と呼ばれていますが、それらの区と住宅が中心の区では課題も異なるので、本当は都心とそれ以外で行政単位を分けた方がいいのかも知れません。

大和総研のサイトで「東京23区間で異なる出生率とその要因」という記事が掲載されています。合計特殊出生率(1人の女性が一生に生む子供の数)について23区内でも江戸川区が全国平均を上回り、葛飾区、足立区、江東区、荒川区が高く、反対に渋谷区、新宿区、杉並区、目黒区、中野区が1を下回っていると大きな差があります。30歳から49歳の女性の未婚率との相関が高いと分析しています。詳しくは下記のサイトを参照下さい。

http://www.dir.co.jp/consulting/insight/public/20150617_009827.html へのリンク

大阪ではどうだろうと思い、作図したのが下の図です。

鶴見区、平野区、西淀川区、此花区などが高いです。以前にも指摘しましたが,交通の便が良く,物価も安いので若い夫婦が住みやすい穴場だと思います。北区、中央区、西区、浪速区などの繁華街を抱える都心は低くなっていますね。高齢化率とはまた別のグルーピングになるのは面白いと思います。

ただ、大阪府ベースで見ると豊能町や能勢町、河内長野市、富田林市などベッドタウンで出生率が低いのが気になります。何が原因なのでしょう。

次のCRIの寄稿までにいくつかの切り口で分析しておこうと考えています。

商業施設と地域性

二子玉川ライズの「蔦屋家電」が気になります。インバウンド消費で課題が先送りされていますが、」これから商業施設は「地域性」「地域の成熟」とより密接な関わりが必要になるはずです。足元の住民層の「文化資本」が高ければ「商業施設」の質が高まります。質が高まれば依り広域からの集客がより広域からの集客も可能になり生き残りが果たせます。

人口減少社会の中で商業施設は淘汰される時代が来ます。

大阪をモデルに地域性に根ざした商業のありかたを提示していきます。

(6月18日)

|

図ー大阪府の合計特殊出生率(1人の女性が一生に生む子供の平均数)2008~2012年

|

| ■三越伊勢丹と提携解消した東急百貨店~インバウンドバブルによって先送りされた百貨店の課題 |

業績が伸び悩む?東急百貨店

東急百貨店は、人材派遣、売場運営などの連係を目的に三越伊勢丹と提携していました。伊勢丹にとっては本店のある新宿商圏に次ぐドミナントとして渋谷商圏を固める思惑があっったのでしょう。

派遣された二橋社長は「渋谷ヒカリエシンクス」などを成功させたものの、業績が「低迷」しているために「伊勢丹流は限界」という社内の声もあるといわれています。

大手百貨店が業績が良いのは「インバウンド需要」によるものです。高額品や化粧品、富裕層の購買が「課題」を隠して先送りさせているのだと思います。「インバウンド需要」は「神風」かも知れませんが、一時的なものでしかありません。あくまでも、顧客を造り、継続していく事にどれだけ貢献しているかを見極める必要があります。

鉄道系のターミナル百貨店は、どうしても「高級ブランド品」は弱いので、インバンド需要の恩恵が少ないのです。

小田急、京王、近鉄、阪神、名鉄なども同じ課題を抱えています。強みであった「食料品」に関しても、ショッピングセンターの集客の鍵として近年、都市型、郊外関わらずに競争が激しくなっています。高質、高級な食料品を扱う食品スーパーが「核」になってきています。

生き残る道は、より鉄道と一体となって沿線を深耕することしかありません。

阪神電鉄が高架下活用にクラウドファンディングを導入したり、東急電鉄が沿線でのBtoC,BtoBtoCのサービスや製品についてベンチャー企業を支援する取り組みを始めたように、沿線顧客の囲い込みだけで無く、沿線価値向上の為の取り組みに「百貨店」として関わることが「差別化」につながります。

駅ビルの顧客はどうしても20~30歳代の女性が中心になります。百貨店ならでは「多世代」の「シックな生活対応」が持続性のある商業の基盤となります。

「都構想騒動」から考えた事 ~変わったのはTVの影響力の衰退だけはでなく、「世界」の乖離の顕在化

東急百貨店と三越伊勢丹の提携解消は東京という都市の中でも「地域性」の強いものと「グローバル?」(地域性の希薄なモノ)の乖離が進んでいる事の兆候だと考えています。・・・先日「大阪都構想」」の得票のエリアの差について、議論してからずっと考えている事です。

「肉体」「生理」に根付いた「感覚」は、あれほどテレビが応援し、吉本の芸人も動員され、大量の広告が動員されても覆されなかったという事実が、メディとしてのTVの影響力の衰退だけでない、社会の変化を現しているように思うのです。

(6月12日)

|

| ■「東京」はもう外国~関西では減少している外国人居住者が首都圏では伸びている |

関西人には見えない東京

関西にいると見えない「東京の姿」があります。一つは米軍基地がやたらと多い事。(大阪府には無い)そして首都圏では急激に外国人居住者が増加していることです。これが「グロー-バル化」というやつですか?1990年までは在日韓国朝鮮人が多い、大阪が全国トップでしたが1995年以降東京都に住む外国人が急激に増加しています。

東京都では学園都市でもある八王子に多いとかいう傾向もありますが、やはり経済活動が活発で働く場所があるから人も集まるのでしょう。(新宿区、豊島区、江戸川区、江東区)愛知県、神奈川県でも伸びているので外国人労働者なのでしょうね。

東京はインターナショナルなエスニックシティへと変貌をとげつつあるのでしょうか?都民は日常の風景に慣れてきているのでしょうが、数字を見れば伸び率は異常です。国勢調査なので居住実態がある人に限られます。不法滞在はカウントされていません。・・・観光客が多いねとか、中国人が試算としてマンションを買っているねという次元の話題ではありません。

大阪に韓国・朝鮮人が多い理由について、渡来人が多く定住していたベースがある+戦前の工業都市大阪へ労働力として徴用、あるいはお金を稼ぎに来た人達が済州島~大阪の定期便を経由して流入したといった説がネット上では展開されています。

大阪という土地の気質がオープンマインドで多様な人を受け入れる風土がある・・・という説もあります。いずれも決定的な説明とはなりませんが、同国人のコミュニティができあがれば、そこを目指して人が流入するという事は事実でしょう。

今後オリンピックに向けて東京では確実に人手不足が続きます。建設業界でも外国偉人労働者の活用が取りざたされています。(現場の人に効くと100%、外国人労働者について即効性は無いと断言します。足りないのは経験を持った現場の管理者ですしね)

確実に、加速度的に外国人人口が増えます。それは国際的な経済力の優位性の象徴なのかも知れません。人口減少に「移民」が有効な対策なのかどうかはわかりません。合法か不法かはわかりませんが、首都圏での「外国人コミュティ」は膨張します。オリンピックの後、どうなるかです。

うまくすれば、世界中の人が憧れるチャンスをいかせる国際都市に進化するのでしょうが、ハードルは沢山あります。

邪魔者は地方へ?

嫌な記事を読みました。東京で今後増加する高齢者の介護を「余力のある」地方都市へ送り出そうという提言が日本創世会議で発表されたということです。名指しをされた九州の都市では「元気な高齢者」は歓迎するとしても「介護」の余力は無いと、戸惑いの声があがっているそうです。

邪魔になったもの(人)は他所へ追い出す・・・・・・。失業した高齢者に大阪(西成)行きの切符を渡して、大阪へ行けばたべていけると追い出した名古屋市職員のような「ばば抜きゲーム」は今も健在なのでしょうか。(大阪市の区別の転出入を調べると、50~70代前半の年齢の社会増は市内では西成区が最も多いのです。全体で人口は減少しているにも拘わらずです・・・・。誰が、どこから、何故移転してきているのでしょう)

オリンピック後の「国際都市東京」のビジョンをしっかりと構築すべき時期でしょう。外国人を排斥すべしという議論ではありません。流れは止められません。実態を把握し、外国人の労働力を使い捨て扱いするのでは無く、生活設計を立てられるようにしなければいけません。ドロップアウトさせてはだめです。「やつらが勝手に来ているんだから、邪魔に無ったらい返せばいいさ」という短絡的な思考は国際的な孤立を招きます。

(6月5日)

|

図ー外国人居住者の推移(国勢調査)首都圏、愛知県で大きく伸びるも関西圏では減少

図ー東京都市区別外国人居住者数

|

| ■「もりのみやキューズモールBASE」~サービステナントの導入に問われるデベロッパーの編集力 |

実際に拝見すると、オープンモールの為かパブリックスペースが広く、ランニングトラックやドッグランなど気持ちのいい付帯施設があります。

ライブラリーカフェ「まちライブラリー」が人気でした。カフェが多く全体的にゆったりとしています。

施設の近くでは民間の運営で注目される「大阪城公園」もいいのですが、「なにわの宮公園」そして病院との間の街路樹の並木道がとても「大阪市内」とは思えないほど美しい街です。

隣接するライフの運営する「セントラルコート」は優れた店です。ちなみに近くの「イズミヤ法円坂店」にも強い食のこだわりを感じます。スーパー空白地帯だったのですが、人口も増えているので、上質な新しい生活圏が上町台地に産まれてきているのでしょう。

サービステナント自体はありがちなテナント名がみうけられるのですが、直営やグループ企業を交えてうまく編集されているので、非凡な施設になっています。

この組み合わせで成立するという事業計画を立てることができたのは素晴らしいと思います。

SCはサービステナントでの集客、差別化がトレンドですが、リニュアールしたSCで売上げ目標だけが高いままというケースを見ると、現場担当者が気の毒になります。

(5月29日)

|

図ー大阪市内のスーパーマーケット分布(電話帳より抽出

法円坂、森ノ宮はスーパーマーケットの空白地帯でした 法円坂、森ノ宮はスーパーマーケットの空白地帯でした

|

| ■ディスカウントストア業態の衰退と「進化しないドンキホーテ」の魅力について |

大手チェーンストアのディスカウント業態からの撤退

かつては総合ディスカウントストアに勢いがありました。大手チェーンストア系列の「ダイクマ」(イトーヨカドー)、「トポス」「Kous」(ダイエー)など・・・・不況下での不振店活性化の救世主のように見られていました。今はもうありません。ドラッグストア、ホームセンター、家電量販店、100円ショップなどとの競合で総合ディスカウントストアには勢いがありません。

アメリカのホールセールクラブや低価格を前面に出すスーパーは今でも勢いがありますが、総合ディスカウントストアで元気なのは「ドンキホーテ」「大黒天物産」ぐらいでしょうか。オペレーションコストを下げて、「薄利多売」で「祖利益率」を高めるDS業態は「不振店舗」にたいするカンフル剤としては効果がありますが、出店2年目に競合との価格競争になると利益確保は難しくなります。

進化しないドンキホーテ

大阪市内に開店した「メガドンキホーテ新世界店」と「ドンキホーテ法円坂店」を実際に見てきました。生き残っているDSは何か新しい進化があったのでしょうか?家電、おもちゃ、雑貨、スポーツ用品、ブランド品などがうずたかく雑然と積み上げられている店内は、昔のディスカウントストアと全く変わりません。

「圧縮陳列」と呼ばれる圧倒的な品揃えボリューム、キャッチーなPOP、商品の定期的な入れ替え・・・・通常のチェーン店とは真逆な店頭のエンタテイメント性を継続できるのは、「現場への権限委譲」仕入れも販売責任も売場担当者に委ねるという仕組みによるものです。(そういえば、同じように雑多なモノを扱っている本屋さんビレッジバンガードもまた現場への権限委譲をうたっていました)

収益を上げるための仕組み=仕入れルート開発やオリジナル商品開発、自社のカード等は本部が行い、店頭の運営は現場に裁量権を与えていることで、売場の劣化は抑えられているのでしょう。

ただ、一方で個人のスキルに依存する部分が多いだけに、「売場」の印象は進化していなくて洗練はされていません。未来の店舗を作るためのヒントはありません。泥臭いところが魅力ではあるのですが、大手チェーンにとって参考にはならないでしょう。(真似は出来ないでしょう)

白銀台のお店はぜひ見てみたいですね。(変わっているのか変わっていないのか)

食料品については価格訴求が前面に出ているモノの「意外」(といっては失礼ですが)と清潔感がありました。ボリュームのあるチキンカツ弁当が前面に出ていますが鮮度管理はされているので、某「T出」のような生ゴミ感のある惣菜はありません。「新世界」という立地にしては上出来です。

(5月29日)

|

メガドンキホーテ新世界店 ドンキホーテ法円坂店

フェスティバルゲート時代は警備員さんの人数がお客さんより多かった印象がありますが、パチンコ屋サンということですっかり街に溶け込んでいます。

ここは当初「韓流テーマパーク」が出来る予定でした。

|

| ■新世界から白銀台まで「ドンキホーテ」が求められる理由 |

5月29日港区白銀台に「プラチナドンキホーテ」オープン

ドンキホーテの勢いが止まらないようです。東京都港区白銀台といえば都内有数の高級住宅地ですが、駅前2分の場所に24時間営業の「プラチナドンキホーテ白銀台店」(944.7㎡)が29日開業します。食品、生活雑貨、日用消耗品にカテゴリーは絞り込まれます。「驚安感。猥雑感、高級感のミックス」をテー-魔にした実験店舗です。特に食料品は直営の精肉、青果の他、三重県の松阪牛専門店「朝日屋」がテナントとして初めて入店します。

店内調理の惣菜や弁当、低糖質のふすまパンなども取り扱います。(旧長崎屋もグループ企業ですから食料品ノウハウは無くはありません)

今年になって出店パターンが多様化しているように思います。

5月22日には大阪市中央区法円坂の「イズミヤ法円坂」(5月15日オープン)に「ソリューション出店」(テナント出店)しました。今まではローコストの居抜き出店が多かったのですが、最近力を入れ始めました。大阪医療センター内の店なので、石鹸。シャンプー、洗剤などの生活用品や小型家電を揃える一方、日配品やカジュアルブランドを品揃え。免税品カウンターを設置しインバンド需要にも対応しています。(売場面積2,170㎡、9:00~24:00営業)

客単価は23,000円前後と通常の店舗より500円高く設定されています。売上目標は25~30億円です。通常店舗では30%をしめる食品比率はイズミヤのテナントということもあり17%と設定されています。

イズミヤといえばエイチツーオーリテイリンググループですが、「ドンキホーテ」に相当する業態はグループには無かったのでしょうね。

2月27日には大阪市浪速区新世界のフェスティバルゲート跡地のマルハン(パチンコ屋)の2階に「メガドンキホーテ新世界店」(5,112㎡)をオープンしています。生鮮食料品、食料品から雑貨、家電製品、化粧品、海外ブランド品まで扱う大型店舗です。通天閣に近く観光客の取り込みも意識しているのでしょう。トレンドを意識したブランド衣料はセレクトショップ仕立てでファッションが強化されているようです。

かつて岸和田で百貨店グレードのホールセールクラブを開業して失敗しましたが、インバウンド需要が伸びている今、家電、化粧品、ブランド品などは確実に売れるでしょうね。道頓堀店では4割がインバウンド需要だそうです。

ドンキホーテの強みとは?

かつてはディスカウントストアの一種とみなされていたドンキホーテですが、その勢いの秘密はどこにあるのでしょう。撤退した店舗に出店してコストを抑えてきたことや、安売り商品で集客し、PB商品でしっかりと利益を稼いでいたことなどが見えていますが、現場の裁量責任で仕入れを任せたことが、他店に真似の出来ないポイントだったのだと思います。

売場の責任者は自分が責任を持って仕入れたモノは売り切るという文化があることで成果への執着が違ってきます。

「ドンキホーテ」の売場は「ヴィレッジバンガード」や最近の「TSUTAYA」にも似ています。販売サイドの都合によるカテゴリー分けにとらわれず、顧客の求める商品、さらにはサービスも融合していこうというものです。最近の百貨店やSCの売場では「女子向け」のそんなミックスが流行でもあります。(カフェ+雑貨+ファッション)

チェーンスト理論では店頭のアイテムを減らして同じ商品を大量陳列することが効率的とされていますが、効率の低下やオペレーションの煩雑化を受け入れてでも集客を図らなければいけない状況に商業施設は追い詰められているのだと思います。

商業施設の中でかつてなら非効率とされていたサービス系のテナントが増えています。固定賃料が安定的に入り、集客に繋がることで「歓迎されているようです。

ワールドがチェーン展開していたブランドを絞り込むようです。「同質化競争」から抜け出すことが優先されるようになっていますが、人手不足の時代にれは、「人財」によって左右される戦略だと思います。人をサポートするICTの活用は出来ているでしょうか?

商業施設の運営はこれから大きく変わっていく時期なのでしょう。最大チェーンのユニクロの柳井さんの言動にもその危機感が感じられます。トップマネジメントと現場ではわかっていることがミドルマネジメントには浸透していないとも感じます。中途半端な「成功体験」を捨てることが出来ないのでしょうね。

(5月29日)

|

| ■京阪電鉄のホテル事業再構築と中之島開発の行方 |

大阪のホテル計画

関西の私鉄では近鉄があべのハルカスにマリオット都ホテルを開設しましたが、それ以降目立った動きはありません。外国人観光客が増えていて、ホテルが不足している状況ですが、投資して開業した頃の景況が読めないということでしょうか。「大阪都構想」を巡る騒ぎが一段落し、大阪の官民の一体感が回復し、」周辺都市府県との連係もスムーズになるでしょう。開発プロジェクトの構想も総花的になっていたモノが、絞り込まれると想定しています。

私はこの結果はプラスに働くと見ています。(もし可決されていれば、大阪市民の分裂の後遺症も残り、新しい組織や庁舎の立ち上げに時間とコストが費やされて、何もかもが後回しになったでしょう)

中之島地区の開発でも朝日新聞のビルにリーガロイヤルホテルが中規模(170室)のラグジュアリーホテルを2017年夏に出店し、今のリーガロイヤルホテルは2021年をめどに建替られる予定です。森トラストの副社長が商業施設新聞3月10日号で語っているように、東京オリンピックを前に建築費が5割高騰している事もあり、民間の設備投資はオリンピック後に回すモノがあってもいいという考え方もあるので、再開発はそれ以降になる可能性もあります。

もうひとつ、中之島西部地区の京阪電鉄と大林組の土地での開発の動向が気になります。リーマンショック前は「ラッフルズ」の出店も噂されていましたが、その後の動きは表面化していません。今のタイミングでしたら海外観光客も多く、チャンスを活かせたでしょうが・・・・・オリンピックなどのイベントの後は必ず反動が来ます。

京阪グループのホテル戦略

2017年をめどに四条河原町の髙島屋に隣接した土地に複合商業施設「BIOーStyle」を開業します。有機農産物の販売を手がけていた「株式会社ビオ・マーケット」を傘下にいれ、京阪グループの事業領域(ホテル、物販、サービス、飲食等)「健康的でクオリティの高い生活」や「多様性ある自然環境との共生」「環境保全」などを幅広い生活シーンに採り入れたオーガニック・ライフスタイルをプロデュースする「BIO-Style」を創造し、京阪グループの新たな事業展開の軸としていくそうです。具体的にはオーガニックフード、コスメ、雑貨、カフェとリラクゼーションサービス、ビオトープなどとともにホテルが設置されます。環境や健康に特化した少し尖ったコンセプトのホテルのようです。

既存のホテルのリニューアルもすすみます。京都駅前の「ホテル京阪京都」は宿泊主体型のホテルとしてワンランク上の質感とコミュニティスペースの強化で駅前立地の存在感を高めます。「ホテル京阪天満橋」は大阪城公園に近く民間運営で活性化する観光スポット大阪城に来訪する外国人観光客対応を強化します。

比叡山の「ロテルド比叡」はリゾートホテル運営に実績とノウハウのある星野リゾートに運営を委託し「星野リゾート ロテルド比叡」として再出発します。婚礼やレストランだけの利用はできなくなり、オーベルジュとして宿泊客の利用に限定されます。

琵琶湖ホテルは2回のアトリウムラウンジを改装し、イタリアンレストランをオープンさせます。

鉄道会社のホテル事業は首都圏での宿泊特化型ホテル事業が中心になってきています。観光客が増えている今でこそ大阪のホテルの稼働率は高いのですが、しばらく、低い稼働率が続いたので慎重になっているのだと思います。

IR(カジノ)誘致もリベンジポルノ問題もあり一歩後退したと見ています。(もともと課題もおおいですしね)。現在の資源で観光客は集客できているので、文化や研究などの交流を強めていく事が大阪のプラスになると考えています。中之島は文化や大学の拠点でもあるので京阪電鉄にはいいホテルを作ってもらいたいですね。

(5月26日)

|

| ■観光地化する「商店街」~「明石魚の棚商店街」 |

「軽食」が増えて「魚の価格」があがる・・・だめな観光地化の兆候

久しぶりに明石の「魚の棚商店街」を訪れました。魚の棚といえば「昼網の魚」が有名で、小売り店が昼網の魚のセリに直接参加できる特異な仕組みで新鮮な魚が手に入る商店街として有名です。

目についたのは「串にさした揚げ物」などの軽食類が増えたことと、明石焼きの店がどこも行列だったことです。立ち食いの軽食が増えたのは大阪の黒門市場や京都の錦市場と同じような傾向です。

鮮魚はなかなか持ち帰るのが大変なので干物や、味噌漬けを買って帰ることが多いのですが、何だか価格が大阪の店と変わらないくらい上がっていました。アベノミクスのおかげで食料品の価格が高騰していますが、都市部と比べても割安感がないのは「観光地化」の弊害かも知れません。

魚の鮮度は申し分無いのですが、中には昼網でない魚も混ざっていると商店街のHPにも掲載されています。

このサイトを開設したのは2008年、当社開業半年後の時期でリーマンショック後でしたが、当時、神戸南京町が観光地化し、夜店みたいな安物の屋台が並んでいると嘆いた記事を書いた記憶があります。

泉佐野の地元民の人に、漁港もある泉佐野では「観光客用の高い市場」と「地元民用の市場」があると聞いたことがあります。大阪「中之島漁港」(中央卸売市場の近くだと思います)のように最初から「観光地」として設定された施設であればそれなりの覚悟で訪れますが、大阪から明石までわざわざ出かけるのは「新鮮で」「安い」食材を求めてでかけるので、少しがっかりです。(地元の人は、どこに買いに行くのでしょうね)

「地域の資源」=「都市魅力」で商売するのは正解でしょうが、「都市魅力の源泉」=「地域の支持、サポート」にはどう報いるか

ずっと「ミナミ」の賑わいについて考えているのですが、外国人観光客に占拠されて、地元の利用率が縮小しています。もともと、」心斎橋や道頓堀は「おのぼりさん」むけの商売をして伸びてきた街と割り切ることも必要でしょうが、「都市魅力」を継続して育てる「投資」は誰が担うのか明確ではありません。

「ミナミ」の魅力を使って「他所の人」が「他所の人」を相手に商売をしている姿が目立っていて、「防犯パトロール」や「景観条例」をつくって頑張っている地元の人の努力が霞んでしまっています。・・・・三井不動産とか三菱地所のような大手デベの大家さんがいるわけではないので、「大丸」「心斎橋筋商店街」「戎倍筋商店街」などの地元の方々が変化のスピードに追いつく一層の努力が必要でしょう。

(5月25日)

道頓堀の「今井」さんがガンバ大阪のスタジアムグルメ「美味G横丁」に出店されるようになり、スタジアムであの「きつねうどん」が食べることが出来てとても幸せです。たこ焼きの「道頓堀くくる」とともに対戦チームのサポーターにも沢山食べてもらって、「大阪」を知ってもらいましょうね。(プール計画の悪夢から解放されて良かったですね)

|

| ■九州に「髙島屋」の屋号が初めて掲げられる |

福岡市の「博多リバレインイニミニマニモ」はかつて「スーパーブランドシティ」として1999年に開業しました。福岡市最大の繁華街天神からも、キャナルシティからも少しだけ離れた場所にあります。劇場「博多座」とホテルオークラ福岡も一体になっている為、開業当初は高級ブランドが集まる専門店街でした。かつて大丸神戸店で周辺開発を成功させた長澤さんが中心になって計画されたモノです。

天神の再開発などの影響で業績が悪化し、2002年に一旦閉鎖され2003年に再開しました。

その後経営破綻した後、2007年から髙島屋グループの東新開発が運営に関わり始めます。2012年から100%の信託受益権を獲得し、飲食を中心にテナントを強化。2014年には「福岡アンパンマンこどもミュージアム」を開設し、ファミリー色を一層強めていました。

6月12日から名称も「博多リバレインモールbyTAKASIMAYA」と名称変更し、「タカシマヤキッズパティオ」を2階に開業します。ボーネルンドや写真館など子供向けのサービスが集積した1,115㎡のスペースです。

一階の「ブルガリ」ばどは退店するようですから、全く新しいカラーの店になりそうです。

「髙島屋」は九州に「髙島屋」の屋号の店を持ちません。博多駅の出店を阪急と最後まで争っていたように、悲願の「髙島屋」の看板です。ハイランドグループでは「玉屋」が福岡にもありましたが、競争激化の中で廃業しています。

今回、百貨店業態ではありませんが、九州地区に「橋頭堡」を築くことになりました。髙島屋を始め大丸、三越と入った呉服系の百貨店は本店の外商のお客様が地方にもおいでになるので、やはり拠点は必要なのでしょう。

外商に限らず、「オムニチャネル」を掲げて顧客接点をあらゆるシーンに拡げていくのに自前の拠点は必要です。福岡は九州全体の人が集まりますし、アジアの観光客のインバウンドの拠点になります。

日常の集客はファミリー層であっても、髙島屋の旗を掲げたあとにどのような「拠点作り」が行われるか、今後の展開に注目です。

(5月21日)

|

| ■1920年の大阪改造計画 |

大阪市の行政区画の変遷

明治22年に「市制」が施行されたときに、東京、京都とともに大阪市は府市一体化の特例によって.,市長や市職員の業務は府知事や府の職員が代行していました。当時の市域は東区、西区、北区、南区の4区。明治30年の市域拡張によって東成郡。西成郡の大部分が大阪市域に編入されます。(現在の天王寺、都島、福島、此花、大正、浪速区のエリアです)

明治31年には市制特例が廃止され、市長や市役所職員が市政を司ることになります。

神戸大学図書館が新聞記事切り抜きのarchiveを公表されています。(昭和45年頃まで切り抜きを継続されていたようです)

http://www.lib.kobe-u.ac.jp/directory/sinbun/vlist/vlist.html へのリンク

大正9年12月11日の大阪朝日新聞の切り抜きで「改造の大阪とその動脈」という記事があり、交通網の整備を中心とした都市計画について論述されています。大正14年には第2次市域拡張があり、東成郡、西成郡のすべてを編入し、13区となりました。人口211万人の人口は東京市を抜いて日本一、世界で6番目の規模で「大大阪」と呼ばれた時代が始まります。

都市計画を紹介した記事では市内に高速交通機関を設置する必要があるとして、大阪駅を中心に市を巡る高速度線の整備が謳われています。今の環状線の一部がこの後整備されます。湊町駅から新横堀川を北上して大阪駅まで結ぶ鉄道のプランも記述されていますが、残念ながら実現はしなかったようです。(今の阪神高速環状線に並行して高架で大阪駅に繋がっていれば、関空へのアクセス鉄道として活用されたでしょうに)

御堂筋の整備もこの時期に進められています。当初は大阪市の地盤が軟弱であることと河川が多い事を理由に高速交通機関は地価では無く高架式を中心に考えられていたようです。(昭和8年に地下鉄御堂筋線が開業します)

工業都市であった大阪の「築港」の整備,浚渫もとりあげられています。

いわゆる「都構想」(大阪市分割)の呪縛から離れて

17日の投票で一応の決着がつきました。大阪市民としても迷った上での決断を尊重し、次のステージに進んでいきましょう。世代間の闘争であるとか,南北格差のあらわれであるとか無責任な言葉が飛び交っていますが、私たちはこの市民メンバーとこの場所で活路を開いていくことしか出来ないので、対立をあおる言論はスルーすればいいでしょう。(高齢者しか見ていない早朝のTVな番組で,高齢者を貶めていた在阪テレビ局のコメンテーターさんが居られましたが、あれを喜んで見てる視聴者がいるんでしょうか?利口ぶらずにタイガースの応援だけしてればいいのに)

新聞、TVでは投票をマップで色分けしてましたが、地域の温度差を見るためには,実数で比較した方がいいでしょう。橋下市長の地元の淀川区で」賛成が多いほかは、多分「大阪市5分割」で恩恵を受けそうな中央区や北区の賛成比率の高さが目立ちます。市長がえこひいきすると訴えた西成区は反対が多かったようです。「西成区という名称を無くすチャンスというアピール」は胸に響かなかったようです。

大阪市は貧乏なので、基礎的な福祉とかの財源は間違いなく縮小していきます。都市開発などに使える予算は大阪府(都)に移管されます。

大阪府も最貧乏なので、予算は「選択と集中」で伸びていく,伸びていきそうな地域に重点的に投資されます。・・・というかもはや行政が投資して事業を実現する余力は無いはずです。民間の投資を呼び込むとしたら、やはり伸びる地域に投資が回ります。

もし、「大阪都」になったとしたら,現在の大阪市中心地プラス国土軸上の北摂エリアに集中します。

起死回生の「カジノ構想」(失礼IRでしたね)も、まず周辺都市(神戸、府下の都市)の理解は得られないでしょう。ただでさえ、外国人観光客は今でもあふれていますしね。(USJと道頓堀で十分です)

現在の大阪で将来ビジョンが発表されても、どこか受け止め方が冷ややかなのは、実現の為の財政の裏付けが無い事と、話があまりにも総花的な内容である事に由来します。(区役所を西成区に作っても地域は活性化しません。南港に府庁をつくって府の職員さんのランチ需要以上の経済効果はありましたか?)

地に足がついたビジョンで、子供達の代、孫の代まで大阪を魅力的な街として伝えていけるように、行政も企業も市民も敵対するのでは無く、一緒に頑張りましょうね。

面白がってこの騒動を「楽しんでいた」東京を始めとする他地区のサポを震え上がらせる「大阪」にしようじゃありませんか。

・・・・どうスタジアム(万博)に通うようになってから、愛郷心が過熱して言葉遣いが「変」になってきています・・・・気にしないで下さいね。

(5月20日)

|

図ー区別の賛成、反対の割合

(大阪市発表数値 )

|

| ■中央から見えないところで「流れが変わる」 |

林業復活の意義

日本の林業は「貿易自由化」の生け贄として「関税撤廃」による大きな痛手を受けていました。林野庁が国民から投資を募った「緑のオーナー制度」は「和牛商法」まがいの損失を出資者に与えていました。

林業が衰退すると治山治水の仕組みが回らなくなり、土砂災害などの原因のひとつになり、山から川を通じて海へ流れる養分が枯渇し、近海漁業に影響を与えます。植林は木を植えてから商品になるまで50年以上かかります。樹種によっては子供の世代どころか孫の世代になってやっと回収できる投資です。

戦後、高度成長期に植林された杉、檜の人工林の伐採適齢期の人工林が2007年には35%だったものが2017年には65%に達するといわれています。

国内の建設需要は頭打ちなので、その販売先が懸念されていましたが、輸出額が2014年に45%増となったと日経新聞3月16日朝刊で報道されています。中国や韓国での需要が高まっている中、北米地区からの供給が減少(アメリカの住宅着工件数の増加)、加えて円安の効果があり中国(96%増)や韓国(73%増)への輸出が伸びていることが背景にあるようです。

遠い将来のための投資が、国内の木材産地を救っています。中山間地域の活性化にもつながります。

東京でビジネスをしていると、目先の損得に判断基準が偏りがちですが、地域に住んでいると、遠い先祖からの恩恵を実感できて、未来のことを視野に入れた判断ができるのでしょう。昨晩の投票速報を見て、優秀で頭がいいはずの、M社コンサル後出身者のネット上での「暴言」の背景を考えさせられました。

あの人達は限られた期間の限られた課題の解決に、外部からの提案をするこtぽには長けていても、地方自治体の「経営」についての知見は素人以下なんでしょうね。適材適所で活用して,不要になればお引き取りいただくことが肝要でしょう。

(5月18日)

|

| ■世代論の再検討~スマホが普及した後の消費者行動の変化(途中) |

最近「世代論」が低調な理由

団塊世代という言葉が流行っていた頃は、それなりに説明力があったのですが、今の40代以下の年代の人達はずっとデフレの中で、消費にインパクトがある出来事が少なかったともいえます。

広告代理店も不況で,以前のように派手な打ち上げ方をしなくなっています。そもそも「世代論」では語れないというある意味「正論」もあって議論が低調です。消費行動に影響する時代の変化がないわけはありません。

,スマホの普及で,スマホ以前と以後では「情報源」やそれに基づく「コミュニケーション」は大きく変わっています。もちろんコミュニケーションの変化は世代を超えて影響を与えているのですが、最初からスマホがあった世代とそれ以前の世代では情報の扱い方が違います。

まちづくりや商業施設論と重ねて「世代論」をもう少し,今風にブラッシュアップしておく必要がありそうです。特に,今の社会の中心であるべき30~40歳代について、しっかりと分析しておく必要があると考えています。

とりあえずはその予告編として,従来の世代区分を整理しました。

最近改装した商業施設で40歳代がメインターゲットというコンセプトが多いのですが、40歳代はバブル世代と氷河期世代の大きな断層があります。年代だけの区分では難しいかも知れません。

(2015年5月15日)

※5月19日の朝日新聞で社会学者の見田宗助先生が「世代が消滅し~」という原稿を寄稿されています。「かつて日本人は産まれた年代ごとに明確に違う意識を持っていました。戦中世代、戦後世代、団塊世代、新人類とそれぞれの世代に名前がついていた。でも新人類世代以降は差が無くなってきた~」と論述されています。・・・・それは違うだろうと考えているのですが、きちんと整理しておこうと思います。名前を付けたのは広告代理店ですが、商売上のうま味が無いので「名前」をつける労力を惜しんでいるだけです。

いわゆる「都構想」の投票結果の解説で「世代間」の対立を煽るテレビ局もあるようですが、特に30代~40代に竹中平蔵さんの「新自由主義」の主張にシンパシーを感じて、「既得権益」を非難する論者が多いように感じます。「ロスジェネ世代」?。橋下さんの支持層はそこが分厚いのでしょうか?20代歳で低いのは何故なんでしょうね。マスコミの調査を詳しく読み込まないとなんともいえませんね。

「ロスジェネ」とか87年以降の「ゆとり世代」とかのネーミングは悪意のある「貶め」のニュアンスが強いのであまり使いたくないのですが、ある時代を席巻した論調の呪縛から卒業できないのだなと仮説を持っています。かつて「全共闘世代」とも呼ばれた「団塊世代」があっさり転向して社会正義を掲げなくなったように・・・(もちろん、その世代でも多数派は全共闘とは全く関係なかったのですが)。それ以前の年代ではリベラリストであったり、伝統的な保守であっったりするスタンスはほぼ変わらないのに比べて、不思議ですね。 世代で全て語れるわけではありませんが、ちゃんと今の時代の「世代論」を考えておく必要があると思っています。

※不振SCをリノベーションした滋賀県守山のあの施設は「閑古鳥」がないているとネット上に出ています。本当でしょうか。伏見の近鉄のあとを引き継いだ「MOMO」は手堅い内容です。あまり「目新しい」テナントは入っていません。特にアパレルが弱い。それでも食料品を中心に集客はできています。やはりSCの成否は立地でしょうか。

|

表ー世代区分と現在の年齢

※「ゆとり世代」の区分は少なからず差別的でマーケティング的にも意味が無いが、人口に膾炙しているので中途段階として掲載

(wiki、「おしゃれ消費ターゲット」川島容子、「時代の気分世代の気分」サントリー不易流行研究所)

|

| ■デジタルマーケティングと雑貨とこれからの商業施設 |

浅く広く、体系の無いメッセージは誰に届けようとしているのか?

必要があって、「デジタルマーケティング年鑑2015」(宣伝会議)を読みました。企業の最新ケーズスタディとして112社の事例が紹介されているのですが、全て初見のモノでした・・・・。広告業界とは無縁なのですが例えばTVコマーシャルとか雑誌広告などでしたら話題になっているものは大抵、みんなが知っています。ネットの接触時間は多い方なのですが、一つも知らない(保険、食品,旅行、など業種は多岐にわたりますが)。

ネットでの企業広告の話題といえば、ルミネのネット動画が炎上した例の事件ぐらいしか思い浮かびません。

基本的にバナー広告は「見ない」ような習慣が出来ていますので、たまにタブレットで間違えてタッチしても内容は見ません。おそらく、多くの人がそのようなスキルを身につけているはずです。メールでの広告はすべてブロックしています。ツイッター等も同様。

マス媒体の広告出稿量が激減する中で,大手広告代理店はWEB広告に広告に活路を求めているのでしょうが、「広告」「PR」の匂いがしただけで瞬時に遮断されるので,到達率はチラシやクーポンよりもはるかに低い。

ユーザーが自分からアクセスしてくるように仕向ける(インバウンドマーケティング)を仕掛けるのであれば,魅力的なコンテンツを提供する「コンテンツマーケティング」が効果的なのでしょう。入ってみれば、昔企業が発行していた読み応えのあるPR誌(サントリーの「洋酒天国」とか雪印がだしていた「SNOW」、通販関係では「月刊茶の間」「通販生活」、フリーペーパーの「25」、WEBサイトで言えば「ほぼ日刊イトイ新聞」)のWEB版の様なものでしょうか。

オリジナルな情報を発信しようと思うと片手間ではできなくて、以外にコストがかかります。

ネット上に流れる「コンテンツ」の多くは「浅く、広く、体系化されていない」ものがほとんどです。最も安直なのはものは「ニュースのまとめサイト」で刺激的な見出しを拾い集めてクリック数を稼ごうというモノです。

クリエイティブなコンテンツもありますが、99%はくずです。(最もどの世界でもそうなのでしょうが)旧メディアでは「編集舎」というフィルターが機能していたのですが、ネット上にはそれはありません。個人のツィッター、ブログだけでなく企業発信のコンテンツでもその傾向があります。なぜなら、アナログな媒体で経験を積んできた人財はWEBでのコンテンツ制作にはアレルギーがあるようで,知識やスキルの断絶があるからです。

ルクアイーレのTSUTAYAに思う

かつて、書籍売場に百貨店の文化理解度があらわれていました。西武百貨店の「リブロ」がその代表でした。大阪の百貨店からはいつしか書籍売場そのものが無くなってしまいした。今でも,.福岡の岩田屋の「リブロ」はとても優れています。「岩田屋」「伊勢丹」の感性の高さが伺えます。

ルクアイーレは三越伊勢丹の名前はなくなったものの、「伊勢丹」の感性の高さは随所に伺えます。メンズフロアは大阪ではここにしかないオリジナリティが感じられます。

そのルクアイーレにオープンしたTSUTAYAは、やはり大阪にはない品揃え、売場づくりが出来ていて,偏差値の高いビレッジバンガードのような感があります。お客さんが多いのと警備員(万引きを警戒中)が多いのが印象的です。・・・・ターミナル立地でない方がいいと思いますが。(あきらかに売場効率は低い)

ルクアイーレに関しては部分部分で素晴らしい集積がありますが、全体としては30代40代の「女子」が好きそうな雑貨を集めていて、「浅く、広く、体系がない」売場で、やはり売上げ目標達成は厳しいでしょう。長い目で見て、JR西日本の駅での商業展開のプロトタイプと考えて目標数字は抑えた方がいいと考えています。

デジタルマーケティングの事例で見るように、特定の層には強くアピールしてもそれ以外の層にはスルーまたは反発されるような商業施設は不特定多数が集まるターミナルにはふさわしくないでしょう。

少なくともゾーニングを明確にして、フロア別のコンセプトを明快にしないとだめです。施設の規模のわりにターゲット層が絞り込まれすぎています。

(5月11日)

|

| ■乗降客数の多さに比べて注目されない京橋ターミナルと京阪モールの売上減少 |

京橋の成り立ち

この周辺は昔から大阪と京都を結ぶ交通の要所で、寝屋川にかけられた「京橋」という橋の名前が地名の由来になっています。京街道の起点で中河内地区から大阪に入る水路の起点でもありました。今の京橋駅は昔の京橋から1km東にありますが、京阪電鉄、JR学研都市線は昔の水路をなぞるように拡がっています。

図-1にあるように駅の乗降客数としては大阪・梅田には及びませんが、大きなポテンシャルを持つことがわかります。

京橋がターミナルとして一皮むけない理由

京阪電鉄の市内の駅ではトップの乗降客数を示していますが、京阪電鉄の中長期計画ではあまりクローズアップされていません(2017年をめどに改装するようですあ)、環状線の各駅の開発でも大阪駅、天王寺駅などでは派手な動きがありますが、天王寺駅と乗降客数が変わらない京橋駅では大きな動きは聞こえてきません。何故でしょうね。

今の京橋ターミナルはOBPのある中央区、駅が立地し、地元の商店街が拡がる都島区、JR沿線に小さな工場が多い城東区の3つの区の境界上にあります。淀川と大阪城公園があるので中央区方面にはほとんど「商圏」が拡がりません。

駅前のダイエー京橋店はかつては都心型のGMSとしてダイエーの旗艦店舗でした。京阪電鉄の運営する「京阪モール」も創業時は心斎橋の老舗を集めて1997年頃には169億円近い売上を上げていました。潜在ポテンシャルはあるのです。

「京橋地域のあり方」を考える行政区は都島区のようです。2012年に報告書を発表しています。広域の都市拠点としてのとらえ方はあまり無いようです。乗降客数が多いものの、京阪とJRの,乗り換え客が多くて、掴みにくいのだと思います。

地元商店街で昼から酒をのんで「京橋はええとこでっせー」のCMの施設を自慢する人達と、OBPに通勤する3.6万人の就業者と梅田等に通勤する乗り換え客、人は多くても「焦点」を絞りにくいのでしょう。

行政が都市としてのビジョンをだせればいいのですが,3区の境界上にあるという点は,万が一、いわゆる「都構想」が成立し,大阪市が分割再編されても,相変わらず境界線上になってしまうようです・・・・。

大阪の東の商業核とはなれないのか

大阪城公園の運営が民間委託され、京橋の隣の「森之宮」周辺でも大阪府の施設やURの団地を中心に開発の動きがあります。旧日生球場にはランニングトラック付きのSCがオープンしました。

かつては京橋周辺でもJRの用地開発やダイエーの業態転換などの噂もありました・・・・・京阪電鉄も三条京阪や枚方市駅、中之島西部での開発には熱心ですが、京橋には(自社用地もありませんが)手を付けかねているようです。

京阪モールの2017年のリニューアルも、おそらく最近流行の業態、洋服と小物雑貨を集めた(ルクアイーレや大丸のオトカリテ等の様な、カフェ的なグレードの女性向けの売場、いいかえればメインデッシュの無いランチプレートのような)といったありがちな店舗の追加はあるでしょうが、それでは強力な商業核にはならないでしょう。

大阪市内の街の選別

いわゆる「都構想」がどのように決着するかはわかりませんが、いずれにせよ、大阪市内でも「切り捨てられる」という言い方は木津にしても

「選択と集中」される地域と「選択されない」地域の差はますます拡大していくでしょう。

京橋は一見,人が多くてポテンシャルはありそうですが、通行している人はそれぞれ別の方向を向いているため、ビジネスとしての魅力が無いと判断されてしまうのでしょうね。このままだと「選択されない地域」として衰退していくことになりかねません。

(4月30日)

|

図ー1日あたりの乗降客数比較(2013年) 地下鉄を除く 大阪環状線内の各駅

(大阪市統計書) (大阪市統計書)

図ー京阪モール売上げ推移

|

| ■集客数を比較するときの留意点~あらためて大阪万博の動員数の凄さを考える |

数値目標と動員数

年間入れ込み数が多いのは,入場が無料である商業施設、特にターミナル立地の商業施設の来場者数の多さが際立つちます。

大阪市内ではグランフロント大阪の5,300万人が話題になっていますが、梅田ターミナルに立地し、しかも、オフィスゾーンの通勤者のベースがある事を考えると。順当なところでしょう。

話題のあべのハルカスは展望台258万人は東京スカイツリーの530万人には及びませんが、近鉄百貨店を含めて4,273万人はターミナル流動者、周辺通勤者の梅田との大きな差を考えると検討しているといっていいでしょう。あとは10万㎡の大きさがある近鉄百貨店が売る力を身につけるだけです。

グランフロントのグランフロント大阪の5,300万人人やあべのハルカスの4,273万人は京都市の観光客5,000万人と数値は近いですが、その内容は違います。都心ターミナルの流動者は,同じヒトが毎日通っていて、しかも「消費意欲」は換算しています。京都観光客は「京都を楽しむ気まんまん」ですから消費意欲が違います。

OSAKA光の饗宴2014の経済波及効果395億円 神戸ルミナリエの487億円を上回る

イベント系の動員を見ると、冬のイベントとして定着してきた「大阪光の饗宴2014」が884万人を集めて,経済波及効果は395億円と試算されているそうです。(三菱東京UFJリサーチの試算)~毎日近くを通勤していて,当初の話題性も無く、賑わいも今ひとつと感じていたのですが、大変失礼いたしました。私の目に見えないところで経済波及効果があったのですね。

神戸ルミナリエは344万人の動員ですが、12日間と「会期も短いですので1日あたりの動員数では28.6万人と「大阪光の饗宴2014」の18万人を上回ります。ちなみに「大阪光の饗宴2014」のメイン会場最寄り駅の「地下鉄淀屋橋駅」の乗者客数は10万人ですから、普段の倍近くの流動者があったはずですが・・・・・・・個人の主観はいかにあてにならないか・・・ということでしょうか?

比較のために拾いだした「大阪万博」の入場者数は今から見てもすごいですね。ピークには1日83万人の入場者があったといいます。

数値目標として提示されると,なんとなく最もらしく感じてしまいますが、流動人口は、その中身と実人数を見極めないと間違えます。例えば、お金を払って入場するUSJの1,050万人と,無料の公園に来園する大阪城公園の850万人は数字以上の大きな差があります。

ターミナル立地の商業施設の1人あたりの購買単価が低いのは,毎日同じ人が行き来しているからです。

(4月22日)

新しい「ルクア」全館の入場者目標の年間7,000万人は、駅ウエの立地であるにしても高い目標設定ですね。数え方によっては見た目の達成は可能でしょうが・・・・。

|

図ー年間来場者数の比較(2014年) 大阪万博は1970年当時 単位:万人

図ー1日あたりの来場者数

|

| ■京阪神の人口増減の特徴~都心部と北摂阪神間に集中 |

2014年から2015年の人口の増減について、3月31日の記事を補足しておきます。人口増加は大阪市、京都市、神戸市ともに市内の都心部に集中しています。それでは郊外はどうなっているのでしょう・・・・・・。

大阪府では吹田市、豊中市,茨木市などの北摂で人口が伸びています。

阪神間では西宮市、東灘区で人口が伸びています。ある時期勢いのあった三田市が人口減少傾向です。神戸市北区や西区などのベッドタウンでも人口が減少しています。

京都では下京、中京と入った都心の他は木津川市、京田辺市で人口が伸びている。

ちなみに、図にいれていない滋賀県では草津市、守山市の人口が伸びている。

人濃い減少率が高いのは東大阪市、尼崎市・・・・。姫路市、門真市など製造業が強い都市の人口が減少している。大阪市内では西成区の減少数が多い。西成区は自然減(無くなられた方)の数が2000人を超えているが、転入者も多いので相殺されているが、それでも減少率の上位にランクインしている。

1年間の変化なので、大規模開発があるかないかで様相は変わりますが,概ね一部の都心と一部の郊外への人口集中傾向は続くのでしょうね。

関西では3月26日に紹介した「大阪モノレール沿線」の動きが注目されます。単純に「都心」対「郊外」として考えただけでは見えない細分化が必要です。

(4月7日)

2日に開業したルクアイーレの開業折込チラシは千里ニュータウンには全く入っていませんでした。JR沿線に絞ったのでしょうか?

|

図ー京阪神の人口の増減(2014年~2015年) 青のグラフが増加地区 赤のグラフが減少地区

図ー人口の増減 ±400人以上の市区

(住民基本台帳からの推計値)

|

| ■ルクアイーレ本日開業~売上げ目標770億円達成への道 |

ルクアイーレ本日スタート

百貨店と専門店が融合した新しい商業施設「ルクアイーレ」が本日開業します。「お腹いっぱいの状況の中で見たこともないワクワク感」」が提供されるそうです。伊勢丹のショップと専門店が「垣根無く融合」している背景にはお客様は専門店、百貨店を買い回る実態があるという「分析」に基づくものだそうです。

高感度なセレクトショップや大阪では初めての業態の案内を見ていると確かにワクワクしますが、安物のファストファッションの面積が大きかったりするので、どのようにゾーニングされているか、落ち着いた頃に見にいくのが楽しみです。正直、リリースを見る限り、いい物もありそうですが雑然とした詰め合わせになって居ないか心配です。

梅田には「ないものがない」「オーバーストア」と言われることもあるようですが、正直、梅田で欲しいものを探してても幕の内弁当のようにおかずは揃っていても品揃えの深みがなく、商品が見つからないのいです。・・・・これは専門店、百貨店にかかわらずですが。

売上げ目標が770億円。月坪効率は40万円。現在のルクアの実績47.6万円に比べて抑え気味ですし、同じ駅ビルのルミネ新宿、ルミネ横浜の50~60万円台にくらべると手が届きそうにも思えます。

ただし、売場面積53,000㎡の商業施設として考えるとややハードルが高い設定です。グランフロント大阪ショップ&レストランが423,000㎡で月坪27.3万円。52,000㎡のなんばパークス月坪14万円。規模が大きくなると非物販施設や集客力があっても売上単価の低い業態を入れて集客~回遊を図る必要があります。ルクアイーレにも「TSUTAYA」が導入されてい、ますが、これはどう考えても坪効率の高い業態とは思えません。

現在346億円のルクアの売上げにJR大阪三越伊勢丹の300億円をすべて継承するとして646億円。130億円を周辺の商業施設から奪い取る必要があります。これはディアモール大阪とイーマの売上ををすべて合算した規模です。・・・・・ルミネ風にいえば「需要が無い」のではないでしょうか。

百貨店の売上げには「外商」の数字が入っています。特に三越はその比率が高いのです。

あまりハードルをあげずに赤字の縮小を目指した方が、社員さんの士気もあがったことだろうと思います。(百貨店の社員さんを大幅にリストラして、もとのルクアのスタッフだけで運営しているのなら利益は確保できるかもしれませんが)

4月16日には「イーマ」がリニューアルオープン

受けに回っていた既存施設にも動きがあります。かつては73億円売上を上げていたイーマが改装し、「ファッションアパレル」だけでなく「サービス業態」(ウェディング、ビューティコスメ,スパ)、「スポーツアウトドア」を取り入れてリニューアルオープンします。

その他の施設の動きも、今後注目していきたいと思います。グランフロント大阪も何らかのてこ入れをするでしょうしね。

(4月2日)

スタートは好調・・・このペースを続けていけるよね?

2日の開業は,今までに見たことのない人出で賑わっていました。団塊ジュニアに絞ったMDなので、客層はがらっと変わりました。今まで,グランフロントにいくために前は通ってもお店を素通りしていた人達がお店に入店してくれるようになりました。

「アラフォー向けのキレイなドンキホーテ」といった印象で、きらきらとした雑貨がてんこ盛りです。「大阪の人は沢山品物が並んでいるのが好きなんです」という伊勢丹のスタッフのコメントを新聞で拝見いたしました・・・・・・。「大阪は吹きだまり」と語る札幌市長選挙の候補者のスピーチを思い出します。と同じく、「大阪人は・・・・・」というひとくくりの断定って。何だか「軽く、差別されてるんだ」と実感します。

それはともあれ、フライングタイガーやフォーエバー21などと伊勢丹のショップはそれほどの違和感も無く共存しています。郊外SCみたいなミックスとも思えますが,今まで、都心に欠落していたMDであることは間違いありません。時流に合っているので、集客には成功しそうです。

最近の商業施設の改装はみんな、このようなコンセプトで、「アラフォー向けの雑貨」が主体になってきています。こういうものが好きな人は好きな商品ですが、ツボを外すとゴミでしかない。必需品ではないのです。

カフェのランチプレートみたいでにキレイに盛り付けてありますが、基本メニューはどこも同じというのに似ています。

レストランゾーンも30~40歳代をターゲットにテナントが入れ替わっています。特に地下に新たに設置されたバルストリートは、「アラフォー向けの新梅田食堂街」という感じで若い子向けの立ち飲み屋、軽食堂が並び、その賑わいが地下鉄御堂筋線からの人の流れを作りだしています。

食料品売場のテナントも入れ替わりカジュアルになった印象です。生鮮三品の扱いを継続するかどうかがが今後の焦点でしょう。八百一の野菜売場はいいのですが,肉、魚は食品スーパー(北野エースが新たに入っています)に集約してもいいでしょう。

お目当ての「蔦屋」は5月開業という事でお預けでした。

集客に成功し,回遊動線が確立したところで、JRステーションシティ全体の回遊、役割分担を計画するといいでしょう。何で稼ぐのか?

この施設はオードブルばかりで、メインデッシュのないコース料理のようなショッピングセンターです。最近のトレンドは店の「主張」「ポリシー」を強く発信するのではなく、顧客の「好きそうなもの」を沢山集めるというのが主流になってきています。お店に入ってぴりぴりとする緊張感のある商業施設は時代遅れなんでしょうね。それにしても八方美人過ぎやしないか・・・・・一方、大人世代は完全排除ですがね。

設定されている売上げ目標の達成は厳しいかもしれません。大阪のために、成功して欲しいと願っています。

(4月3日 追記)

ルクアとルクアイーレをあわせた開業初日の来館者数は32万人、売上高は3.5億円だったと発表されています。4月2日は平日でしたか,週末の数字を知りたいですね。

ちなみに2011年のルクア+JR大阪三越伊勢丹の初日の来館者数は50万人(伊勢丹三越27万人、ルクア23万人)でした。5月5日の祝日でしたから単純に比較はできません。当時の1ヶ月の平均来館者数は両店合計で1日平均32.9万人、売上は1日平均2.7億円でした(1ヶ月86億円)。

新しくオープンした施設の年間売上は初日売上の100倍だと教えられたことがあります。換算すると・・・・・・・。連休にどれだけ伸ばせるかが鍵でしょうね。

蔦屋がまだ開業していないという指摘もありますが、あの業態は「売上」を稼ぐための業態ではありません。

2011年当時は発表されなかった初日上利上げ金額が、今回公表されている・・・・・・ということはある程度成算があるのでしょうね。

(4月6日)

|

図-1 月坪売上比較 (ルクア大阪はイーレを含めた全体での目標数字)

(繊研新聞、週刊ダイヤモンド、各社有価証券報告書から作成2013年) (繊研新聞、週刊ダイヤモンド、各社有価証券報告書から作成2013年)

図-2 梅田周辺SC営業面積比較 (千㎡)

図-3 梅田周辺SC売上規模比較 新生「ルクア大阪」は旧JR大阪三越伊勢丹の売上げ300億+ディアモール大阪とイーマを合わせた売上増を

目指す。346億円から770億円 424億円をプラスする。

青文字の部分は当社推計値 青文字の部分は当社推計値

|

| ■三都で進む都心居住の一部エリア集中 |

関西の中核となる3つの大都市

25日の記事で紹介したように,大阪市内の人口は伸びていますが、北区、中央区、西区等の都心エリアに集中しています。関西を代表する京都市、神戸市はどうなのでしょう。

京都市は市全体の人口は減少しています。その中でも中京区、下京区、西京区といった都心エリアの人口が伸びています。神戸市に比べると人口規模は少ないのですが都心エリアに人口が集中しているという傾向はありました。景観の規制が有り、他都市のようにタワーマンションが建ち並ぶことはありませんが、それでも都心へと人が集まっています。

神戸市は、やはり市全体の人口は減少しています。中央区といった都心や灘区、東灘区の人口は増加していますが、ニュータウン開発された北区、須磨区、西区の人口が減少しています。

今後人口が減少していく中で、都市の中での「格差」が拡大していく畏れがあります。26日に紹介したように、一部の郊外エリアでは大学が移転し,若者が増えたり子育て世代をターゲットとした商業施設が増えています。

神戸、京都、大阪それぞれの都心居住の課題は異なりますが、都心の中で集中が進むと取り残されたエリア(おそらく高齢者が身を寄せ合うエリア)の将来のビジョンが必要です。」今後空き家が増えていく~地価が下がる+外国人労働者が増える・・・海外の都市で起こっている葛藤を防ぐ「共生」の仕組みを組み込んでいく必要があります。

(3月31日)

|

図ー京都市の人口変化(2014~2015)

図ー神戸市の人口変化(2014~2015)

図ー三都の人口規模比較 図ー三都の観光客数比較

図ー三都の商業ポテンシャル比較

|

| ■大阪モノレール沿線が熱い~エキスポシティとガンバ大阪新スタジアムだけでない動き |

2015年4月 立命館大学大阪いばらきキャンパス開設

立命館大学の新しいキャンパスには経営学部、政策科学部が移転します。2016年には総合心理学部も設置されるようです。京都衣笠、びわ湖草津キャンパスでは取り込みにくかった阪神間、神戸方面からの学生の集客が期待されています。空港にも近くなりアジア市場にもより近づきます。

1,000名収容の大ホールやカンファレンスホール(139席)、イベントホール(400名収容)セミナーハウスも整備されて地域や企業にも開かれたキャンパスとなります。

2015年6月 千里中央よみうる文化センター商業施設1期新築

よみうり文化センターは1977年に千里中央に設立されたスポーツ、文化教室と商業施設で校正された生涯学習センターです。1981年にオープンした北別館「煉瓦通り」はヨーロッパの一流ブランドを取り扱うブティックが立ち並び、千里ニュータウンには珍しいハイソな雰囲気のある一画でした。

今回駐車場のあった場所に1期工事で商業等を建築し、従来の本館のテナントとスイミングスクール(コスパに移管)が移転します。商業施設はイオンモールが管理しますが、その商業施設も一部オープンします。

芦屋のおばちゃんが道楽でやっているようなブティックはほぼ退店し、寂しくなりますが,イオンがどんな商業ゾーンを構築するのか注目されます。

この1期の施設はモノレールの駅に直結します。

開業後、既存施設が解体され、2017年に商業施設(イオンモールが誘致するスーパーマーケット?)2019年には543戸の高層住宅が完成します。武蔵小杉のグランツリーのイトーヨカドーのように格好いいスーパをつくって下さいね。

2015年秋 「エキスポシティ」開業

旧エキスポランドの敷地に延床面積22.3万㎡の複合施設が誕生します。関西で一番集客している阪急西宮ガーデンズで延べ床24.7万㎡。その他KUZUHAモールで20万㎡。船橋のららぽーと東京ベイで25.6万㎡ですからその規模の大きさを想像して下さい。

あえて売場面積で比較していないのは、この施設の魅力は核になる「ららぽーとエキスポシティ」だけでなく、7つの大型エンターテイメント施設と隣接して整備されているガンバ大阪の新スタジアム(仮称 吹田市立スタジアム 6.6万㎡)にあると考えるからです。既存の万博公園を含めると巨大な集積となります。万博公園には「みんぱく」もあり文化資源にも恵まれています。

海遊館がプロデュースするミュージアム「NIFREL」、ポケモンがプロデュースする体験型エデュテイメント施設、セガがBBCとコラボした自然体感型エンターティメント施設など沢山の「コト」が詰め込まれた新しい形のショッピングセンターとなります。

少し離れた千里山の毎日放送跡地に開発された住宅「ミリカシティ」でのファミリーを対象としたキッズルーム、インターナショナルカフェなどとともに若いファミリ層を引きつける魅力あふれる生活が北摂に集積してきています。

もともと人気の高いエリアですが、空港、新幹線のアクセスがよく、計画されている第2名神のICが茨木市北部に設置されることからも,京阪神~関西の拠点としてクローズアップされるでしょう。

2015年秋 ガンバ大阪新スタジアム竣工(仮称吹田市立スタジアム)

サポーターや地元企業の募金で完成したスタジアムは国際試合も開催されます。スタジアムを起点としたスクールやイベントの開催も計画されています。昨年Jリーグで三冠を獲得したガンバ大阪は今の所アジアチャンピオンズリーグでは苦戦していますが、いずれアジアにファンを拡げる構想も持っています。

吹田、豊中,茨木、高槻など地元を中心にスポーツを核にした地域づくりが地域の気持ちをひとつにまとめ上げていくことでしょう。希望を与えてくれのはネットワークを拡げる道筋が見えているからです。

エキスポシティニュースリリース

http://www.mitsuifudosan.co.jp/corporate/news/2015/0325/ へのリンク

(3月26日)

|

|

| ■大阪市内の人口の伸び~今後更に進む集中は「大阪市」の消滅を危惧させる |

都心回帰傾向で大阪市の人口は増加~ただし北区、中央区、西区に極端に集中

大阪市内で2年続けて人口が伸びているのは北区、中央区、西区です。ハルカス効果もあり天王寺区、阿倍野区も開発が期待されますが、多くの区は人口が減少しています。(図-1)

浪速区が伸びているのは難波周辺でのマンション開発があったためです。淀川区もそうですが、人気の無いエリアでも、交通の便がいいスポットで大型開発があれば人口は伸びます。

より詳細に町丁別に伸びているスポットを図にプロットすると環状線の内側で,御筋沿いのビジネスゾーンの中心をぽっかりと開けて小さなドーナツ状に人口が伸びているエリアが分布しています。生活利便施設、文化施設、教育施設が整備されていて比較的大型の開発が可能なエリアは限られています。

比較的開発しやすいエリアが虫食い状に開発されている反面、衰退している地域がはっきりしています。新住民が増えなければ高齢化が一層進みます。

日本全体で都市機能が偏在していく流れの縮図にも思えますが、人が活発に動くエリアとそうで無いエリアの格差が一層進みそうです。

地域をよりきめ細かくブランド化していくのも一つの方法だと思います。例えば同じ西区でも靫公園周辺と堀江では性格が違います。堀江を好む人と靫公園のパークサイドを好む人は違います。多様な人々を多様な個性で呼び込む事が大阪全体を活性化します。

今は「利便性」が最優先されて街の歴史性や文化性がキャラクターとして確立していません。大型開発の可能性がない以上、街を身の丈に合わせて細分化していく事が生き残りの鍵だと考えています。

選択と集中の考え方に建つと多くの地域を切り捨てることになります。

「大都市問題」の解決には「大阪市」を俯瞰した視点が必要です。

(3月25日)

|

図ー1 市区別の人口の伸び(住民基本台帳)

図-2 町丁別に見た100人以上の人口の伸びが見られるスポット(2012年~2013年青 2013年~2014年赤で表示)

(大阪市資料よりANALOG作成 青が2012年~2013年の伸び 赤が2013年~2014年の伸び)

図ー大阪市内スーパーマーケットの分布

NTTタウンページより作成 中心部では生活インフラも空白地帯になっている

|

| ■関西で所得が低い割に個人消費が堅調な理由~日銀大阪支店のレポートから |

関西の世帯あたりの可処分所得は関どころか全国平均より少ない

日銀大阪支店のレポートでは家計調査の分析から関西の世帯あたりの年間可処分所得は関東、日本全国の平均より少ないと分析しています。

大阪市内の世帯収入の少なさについては当社でも指摘していましたが、関西(大阪府、京都府、兵庫県、滋賀県、奈良県、和歌山県)全体でもそのような傾向があるという事は抑えておくべき大事なポイントです。

世帯主の年収は,もちろん関東より低いのですが、全国平均に近いのですが配偶者の年収は全国・関東より低いようです。・・・大学、短大進学率は全国でも高い方なのですが、配偶者の就業率が低いことが背景にあるようです。

名目賃金は全国では2013年から前年比を上回る傾向があったようですが、関西で前年比を上回りだしたのは2014年以降です。消費税が上がっていますから実質賃金は決して改善はされていませんが、東京圏だけでなく全国より上昇率が低かったのですから、「景気改善」の実感が関西では感じられなかったのは無理もないでしょう。

個人消費が堅調な背景は

一方、可処分所得に対する消費支出の割あいである「消費性向」は全国より高く、既往のピークの水準に近づいています。所得水準は低くても消費は堅調であるようです。

販売サイドの動きでは、商業動態統計では「百貨店」が全国を上回って得るに対して「スーパー」が弱めになっています。アイテムでも「衣料品」が全国より強いのに対し日常の食料品の売上げが低いという結果になっています。

これらの統計は地元での皮膚感覚にも近いものです。

日銀はこれらの減少の理由を3つ挙げています。

1.関西では株式などの金融資産の保有額が大きい。その為、最近の株相場の高騰が高額消費を押し上げている。

(株式保有残高 全国平均161万円 関西232万円 関東195万円 東海205万円)

2.この数年の開業ブームによる百貨店を中心とした需要の喚起があった。

全国では縮小してきた中で関西は緩やかに拡大していた。

3.訪日外国人の需要が百貨店の売上げを下支えしている。

関西の富裕層は動産の資産ストックが大きいのは確かにそうでしょう。首都圏でしたら、不動産と収入で富裕層が可視化されますが、関西の富裕層はその意味で、見えにくい(外からは金持ちとわかりにくい)のかもしれません。

日銀のレポートは下記ページです。

http://www3.boj.or.jp/osaka/_userdata/chosa150320.pdf へのリンク

百貨店の好調がどこまで続くのか?

梅田の百貨店戦争も終結しました。三越伊勢丹は事実上撤退し、百貨店は阪急阪神グループと梅田大丸というもとの構図に戻っています。梅田大丸はインバウンドも含めた機能複合の中でコンパクトに百貨店らしさを維持しています。実際に買い物をしてみると、コアな部分は百貨店らしさを維持しています。阪神は今後阪急の補完機能を強めていくでしょう。インバウンドを除いた売上を伸ばしている阪急梅田本店の一人がち・・・・が実態です。

西宮阪急などの郊外店や他業態との競争が焦点になります。

グランフロント大阪は当社の調査でも利用率が高く,好調に見えます。開業時の話題性が落ち着い後の集客と、利益をどのように確保していくか、課題も多いと思います。ルクアは駅ビル業態として成功しました。関西では東京ほど駅ビルの「需要」がありません。東京の駅ビル「ルミネ」のようなお客さんは、いないでしょうね。