株式会社ANALOG 市場調査から戦略構築まで現場をサポートするマイクロシンクタンク

エリアマーケティング・商業開発・まちづくり

(sano@analog-corp.com) |

| トップページはこちらから |

| ■消費税「軽減税率」が食の新業態開発を直撃する |

消費税率が引き上げられる時に導入される「軽減税率」は新業態の足を引っ張る

来年、消費税率は8%から10%に増税されます。消費者の生活への負担を軽減する?ために食料品に関しては税率は8%に据え置かれます。それはいいのですが、外食への税率は10%に引き上げられるので一部で大きな混乱がおきるとみられています。

当サイトの記事でも紹介しているように、コンビニエンスストや食品スーパーではイートインコーナーが設置されています。惣菜等を購入してその場で食べる人が増えています。

さらにフードホールという新しい食の業態が大きく話題になってきています。くつかのコーナーでチョイスした食料品を店内のテーブルで飲食できる、高級フードコートです。

さて、これらの業態は増税後どうなるのでしょうか。今の所、ファーストフードでの販売と同じく、販売時にそこでたべるか持ち帰るかを確認して、持ち帰る人は8%、その場で食べる人は10%の消費税を支払うことになるというのが建前です。

現実的にはそのような使いわけはできないでしょう。大きな混乱が予想されます。あkぅまでも建前を貫くと、食品販売業界での新しい動きは封殺されることになります。

錦市場も観光市場化が進んでいる

先日の台風で大阪への観光客が激減し、一時、黒門市場に閑古鳥がないていると報道されていました。京都の台所を支えているといわれてている「錦市場」を久しぶりに訪問しましたが、ここも生鮮食品は壊滅状態で、鮮魚店でも焼きエビなどを串にさしちぇ小さなカウンターで食べられるようになっています。ほとんどテイクアウト、イートインで稼いでいるようです。

京都は昔から観光収入が大きい街でしたが、観光客向けのエリアと地元民用のエリアがはっきりゾーニングされていたのですが、インバウンド需要の大波で大きく変容してしまいました。免疫があると思っていたのですが。

ここで販売されている串に刺した食品は8%で販売されるのか10%で販売されるのか?

政治の都合で商人の生き残りの為の商売の工夫が蹂躙されるのは、困ったものですね。

(10月07日)

|

| ■「先祖返り」する百貨店と「GINZASIX」再建案 |

周期的な「改革」ブームはあっても、もともとの姿に戻る百貨店の不思議

週末に上京し、久しぶりに丸の内界隈をじっくり拝見しました。ブランドショップや、古い建物を活かしたガーデンパーク空間も整備されていて、かつての無味乾燥なオフィス街から大きく変貌を遂げています。帝国劇場や帝国ホテルなどが立地する日比谷とも繋がって、海外のハイグレードホテル、店舗が建ち並ぶ様は壮観でですね。生活感が一切排除されていて書き割りのような薄っぺらさはありますが…。「建築家」や「商業デザイナー」は自分もこんな仕事がしたいと願うので、高く評価するでしょうから悪い評判はないのでしょうが、「街」としては大きな欠陥を抱えたままです。

三菱地所さんが大屋さんだからこそ統一感のある町並みになったのでしょうね。大阪のうめきた二期も三菱地所グループですからこんな雰囲気の街になるのでしょうね。

さて、そんな最先端の開発を見た後に、「百貨店」をじっくりと視察しました。

日本橋の三越本店と、髙島屋日本橋本店です。実は両店とも大幅な改装(髙島屋は増築)中なので今の姿をみて百貨店としての最先端というわけではありません。評価を下すにはフェアでは無いかも知れません。

実は先般から考えていたことがあって、「百貨店」業界では時々、「脱百貨店」とか「拡百貨店」とか「今のままではいけない」と「危機意識」を持った幹部が出現して今までに無い「売場」づくりに挑戦して新しい市場に対応しようとする「改革」の動きが生まれます。…ただし、数年も経たないうちに「改革」は頓挫し担当幹部が失脚して元の姿にもどるのです。これはどこの百貨店でも同じです。その時にその百貨店の本来の個性というかDNAに基づいた「先祖返り」が現れるのが興味深い事象です。

さて三越本店では少し目に複数のシェフが競演するイートインコーナーがあったように思います。今回は改装中でもありそのような実験的な店舗は見当たらず、婦人服の「1万円均一セール」が行われていました。このようなセールは昔からの百貨店ファンには馴染みのあるものです。というか昭和の中間層は百貨店ではバーゲンのセール商品を購入と大食堂での食事と、食料品(ギフト)の購入が中心でしたから、三越で久しぶりに均一セールをみて、盆提灯の催事を眺めながら、地下で三越ブランドの「カレーの缶詰」を見ると、まるで昭和にタイムスリップしたようです。

上層階の売場を見ていると、「佐賀玉屋」(佐賀市の地方百貨店)の売場とあまり変わらないので、本当に三越本店にいるのかわからなくなりました。改装中なので新しいチャレンジは新しい売場に集約されるはずなので、一層「本来の」コアな売場が目立つのかも知れません。

髙島屋日本橋本店も同様の印象がありました。先日来訪した髙島屋大阪店でも何か先祖返りした印象を受けたのですが、日本橋本店でも同様の印象がありました。催事は紳士スーツ2パンツセールで、これも昭和からなじみ深いイベントです。髙島屋日本橋SCを建築中なのでここも営業中なのは昔からの売場だけなのかも知れません。それだけに百貨店のDNAが明確に強調されています。

どちらも日本を代表する百貨店です。丸の内の空間環境をみたあとで比較すると、建物は古く、天井が低い空間の中なので余計にチープに見えたのかも知れません。とはいえ建物が古いことはそのままチープである事を意味しません。髙島屋のエレベーターを見たときに、大阪の百貨店では失われてしまった歴史の奥深さを感じて涙が出そうになりました。(大丸心斎橋店が失われてしまったことは、大丸としてもとても大きな失敗だろうと思います)

GINZASixが失敗した決定的な理由

最近になって、GINZASixは失敗だという記事が出始めています。商業施設としては最初から失敗する構造になっていました。大きな吹き抜けと奥行きがない(ストックがない)売場では「商品」が単なるディスプレイで飾りでしかなく、ショールームのようなものですから。物を売る気は初めから無いのだと思います。商品が主役でないことが失敗の決定的な理由です。きっと他に目に見えない収益源があるのだろうと思っていましたが実際は何もないようです。オフィスフロアもそんなに広くないですしね。

バス乗降場などインバウンドを意識した機能を導入しているにも拘わらず、免税店、化粧品など観光客の利用を当て込んだ売場もそれほど強くない、近隣の東急プラザや銀座三越に流れているのでしょう。

この開発はjフロントリテイリングの」商業の新業態の実験でもあり、森ビルの不動産開発事業でもあります。商業として儲からなくても不動産開発事業として成功しているのであれば問題ないのですが、今のままではどちらの事業としても中途半端です。地下の能楽堂も全く生きていません。

丸の内の商業施設を絶賛するような建築家や商業デザイナーは誉めてくれるでしょうね。

再建するために必要な方向性は

1.商業ゾーンを縮小する~オフィスビルとして収益を確保する

2.生活実感のある売場を拡充する~実用品という意味ではありません

3.松坂屋、大丸のDNAをあいする顧客を取り戻す~文化性を高める

以上3点です。

簡単なことです。話題になることより、持続的に収益を上げ続けることが一番大事ですからね。

(7月29日)

|

| ■20年前までは鉄板の「通念」でも時代変化とともに変わってきたことから未来を読む |

「空気を読む」だけでは「通念」の変化は見通せない

ふと気づくとかつて「社会的通念」あるいは「業界の通念」であっったことがまったく変化していることに気がつきます。

業界的にいえば、かつては不動産のプロにとって「一番確実に収益があげられつづけるのは事務所ビル。飲食や物販など余計な機能は可能な限りつけない方がいい」という考え方が常識でした。

今は大型開発、複合開発で人を集める事が大事な要素で、大阪のうめきたの開発でも、東京の丸の内の開発でも飲食を含めた「まちづくり」が当たり前になってきています。

百貨店業界でも「飲食店」は来店客のサービスのために最小限度で整備するが、営業時間や消火設備・消防検査がめんどうで、テナントも付き合いづらいのであまり入れたく無い機能だといわれていました。食料品売場も同様で、欧米の百貨店では整備されていないという言い訳であまり注力されていませんでした。(食料品に力を入れていた当時の大阪の阪神や阪急は例外的な存在でした9

社会的な生活でも20年前頃の時代。煙草を吸う人が中心でした。電車でも禁煙席の方が少なかったように思います。2004年頃から喫煙の規制が進み、2010年にはようやく公共施設では原則禁煙となりました。いまでは普通の職場では喫煙車は屋外の喫煙スペースや、階段の踊り場で煙草を吸うという風景が当たり前のようにみられるようになっています。(必ずしもそうではない職場も少なくないようですが…)昔は非喫煙者の方が肩身が狭かった事は覚えておいてください。

昨年ら話題になって居る「Mee Too」運動、女性へのセクシャルハラスメントへの告発は公的な場所でもセクハラ行為の抑制につながっていくでしょう。男性の立場では「ハラスメント」と思えていない行為や言動が女性を傷つけていたことにあらためて気づかされました。見えているようで見えていないことがあったのです。

「親しみを込めたからかい」「悪ふざけの延長」であると女性の中でも思い込んでいた人が多かったのでしょう。理解できない、変わらない人も多いかも知れませんが明らかに潮目は変わりました。

ビジネスの世界での通念の打破

見えているようで見えていないこと、「通念」にとらわれて変化が見えないことはビジネスの世界で今後の生き残りで重要です。業界の常識・通念にとらわれていたら例えば「アート引越センター」「宅急便」「セブンイレブン」「ツタヤ」「アスクル」「アマゾン」などは生まれてこなかったでしょう。

ユニコーンと呼ばれる今後ブレイクする企業はIT系の開発企業ではなく「通念」にとらわれない今までの事業の中から生まれます。

いろいろな発言を見ていて「老害」と揶揄される「高齢の大企業の経営者」と40代のかつての「改革者」(ホリエモンとその取り巻き)だと革新しています。かつての成功体験にとらわれると何を変えるべきかが見えなくなってしまうのでしょうね。考え方、発想が「変わらない」「変えられない」の肉体的な年齢だけではないのだと思います。

これからは、「通念」を打ち破る方策をできるだけ具体的に書き残しておこうと思います。

(7月15日)

|

| ■外注費か給与か~「高度プロフェッショナル」 |

「時間」か「成果」か

労働時間にとらわれずに成果に対して報酬を支払うという「高度プロフェッショナル制度」が議論を尽くさないで強行採決されました。実際に高度プロッフェショナルとされる専門職のワーカーの働き方は時間にとらわれずに(残業代も支払われずに)働いているという現実を追認するための立法のおうな気がします。

昔、昭和の時代に比べると大企業のコンプライアンス意識は格段に高まっています。「違法」でないお墨付きが欲しいのでしょうか、いくら日経新聞を読んでもこの制度でホワイトカラーの生産性があがる筋道が理解できません。

むしろ、このようなに高度な専門家をプロジェクトで活用するのであれば、フリーランスの人間と仕事に合わせて契約すれば、社会保険料も負担しなくていいし、労働管理もしなくていいので経済的なメリットは大きいのに、何故経団連はこの制度にこだわったのでしょうね。

「外注費」が「給与」と見なされるケース

技術社派遣などで個人事業者扱いで契約されるケースはすでにあります。

「外注費」にすると消費税の納税額が減るのでよほどメリットがあるように思うのですが。

源泉徴収をおこなっていても働く形式によって「外注費」でなく「給与」と見なされることがあります。税金を徴収する財務省のホームページで見ることができます。「総合的な判断」とうたわれていますが、働く時間が指定されること、作業を別の人間に勝手に交替できないこと、仕事が間に合わないときは働く人の判断で作業者を増やせること、成果物が途中で消失した時に働いた分を請求できないことなどの条件があります。

仕事を受けて働く立場でいえば、「高度プロフェッショナル」で企業に雇われるメリットとデメリットを考えると、先々の不安要素があっても外注先として契約する事を選ぶ専門職が増えてくるように思います。しかも出来る人ほど。

企業が優秀な人を囲い込もうと考えると、結局契約内容を譲歩して囲い込むようになるので、大企業にとってはコストダウンには繋がらない制度です。

残業代を払わなくて良い制度で恩恵を受けるのは、大○建託とか、ワタ○、光○信系のブラック企業が合法的に人を使い潰す時にメリットがあるくらいだと思います。

もちろんフリーランスはフリーランスで先の見通しがたたないので大変な選択肢ですが・・・「ランサーズ」などのマッチングサイトでは本当にあきれるほどの買い叩きが横行していますから誰にもお奨めできる選択肢ではありません。稼げるときにしっかり稼げる報酬体系が必要ですね。

厚生労働省は、フリーランスの健康管理や取引上の不利など対策に着手しだしています。

(7月7日)

|

| ■相次いで梅田に開業した「フードホール」 |

「フードホール」とは

「フードホール」とは複数の飲食店が並微、飲食スペースを共有した飲食空間です。2010年ニューヨークに開業した「EATALY」の成功で注目され、2016年には全米で100カ所、2019年にはその倍に増えると予測されている食業態です。

ショッピングセンターに良くある既存の「フードコート」と違うのは、「フードコート」で提供されるは、空腹を満たす目的の、リーズナブルな軽食メニューが中心なのに対して。「フードホール」では、有名レストランが運営するコンセプトショップや、その地域で獲れた食材を使った、ローカルで健康志向の高いレストランコンセプトの店、ややハイクラスの店が集積されていることと、店舗のデザインは「フードコート」では実用性が優先されていますが、「フードホール」では銀行跡や美術館などの大空間の中で、高いレベルでデザインされたものが多いようです。

客席があるテーブルは、共同のテーブルやカウンターで、見知らぬ人たちと肩を並べて食事するというスタイルです。屋台のようで、決して快適な環境ではありません。

各店舗のカウンターで注文をして料理を受け取り、ホール内のテーブルやカウンター席で食事をします。そのため、複数の店で料理を注文して食べ比べをする楽しみ方もできます。クオリティは高いけれど、通常のレストランで通常のサービスを受けるより時間はかからないし、価格も抑えられています。

オープンな空間なので女性が深夜に食事をするにも安心ですね。(大阪では某ステーキチェーンで深夜に利用した女性客が監禁暴行された事件がありました)

日本のフードホール

東京では新宿アトレの「FOOD&TIME ISETAN」(16/10)のフードコート&デリのコーナや新宿NEWOMANの「NEWoMan フードホール」(16/4)、恵比寿の「EBISU FOOD HALL」(16/9)、品川の「SHINAGAWA DINING TERRACE(16/7)、そして東京駅丸の内グランスタでは本場ニューヨークの「EATALY」丸の内店が2017年の8月にオープンしています。

「EATALY」は2008年に代官山店をオープンし、日本上陸。日本法人を設立して、オンラインストアも立ち上げ、多店舗化を図ったが、旗艦店であった代官山店を14年に閉店した。15年には、三井物産ときちり、伊イータリー社の3社合弁で新会社、イータリー・アジア・パシフィックを設立。日本およびアジア太平洋地域でのイタリア食材の小売りと外食、輸入卸売事業をスタートした。既存他店の事業を譲り受けるなどしたが、直近では今年7月に横浜ポルタ店を閉店。現在は、日本橋三越店と丸の内店を運営する。東京駅を利用する旅行者や丸の内付近のオフィスワーカーら幅広いターゲット層に向け、丸の内店を新たな発信地とした事業拡大を図る。将来的には、旗艦店オープンも視野に入れる。

以前のお店はイートインスペースやバルのある食料品店でしたが「フードホール」業態としてはまだ完成されたものではなかったのでしょう。(「EATLY」は2007年にトリノで創業しています)代官山はいい立地だと思うのですが、代官山でさえ高級食料品店は厳しかったのでしょうか?

2016年頃から「フードホール」と名乗る業態が増えてきており、2017年に「商店建築」で「フードホール」が特集されています。

梅田フードホール戦争?

大阪ではこの3月から4月にかけて梅田地区で2つの「フードホール」がオープンしました。

3月28日阪急三番街「UMEDA FOOD HALL」が2,300㎡に18店舗が1,000席で開業しています。

「多彩な人気店の料理を共有のスペースで気軽に楽しめる進化版フードコート」として「バル」「美食」「お手軽」「スタミナフード」「スイーツ」の5つのゾーンで構成されています。地域情報誌「ミーツリージョナル」と連携しているのか店舗の選択はまずまずです。

https://www.h-sanbangai.com/fair/foodhall/ へのリンク

4月1日にはJR大阪駅の駅ビル「ルクア大阪」に「LUCUA FOOD HALL」が2,850㎡に15店舗でオープンしています。こちらはカフェ4店、レスロラン6店、惣菜2店、スイーツ2店があります。カフェ、レストランはそれぞれ自店の客席を持っているので、隣接するバルチカの延長ともいえそうです。

核店舗が阪急オアシスの新業態「キッチン&マーケット」で食の物販とイートインのための「ミート&イートスクエア」で構成されています。100席の「ミート&イートスクエア」(ミートはお肉では無く出会いのことのようです)では他エリアで購入したテイクアウトの食事を食べてもいいようです。

https://www.lucua.jp/foodhall/ へのリンク

同じように「フードホール」と称していますが、少し使い方は違うでしょうね。正面衝突をさけたのかもしれません。

こちらのテナントは定番というか、あまり新鮮さはないように感じました。全体をまとめるコンセプトが無くばらけた印象があります。

特に共有の飲食スペースを提供する核店舗の運営が「阪急オアシス」ではなく「EATLY」だったら圧勝だったでしょうね。(阪急オアシスが悪いという意味ではありませんが、イメージの核としては弱いのです)とはいえ賑わいはどちらも凄いものです。

これからも「フードホール」を名乗る施設は増えていくでしょうね。個人消費に逆風が吹き続ける中、お金をかけずにおしゃれに食事をするためなら

、多少ざわついて、席が狭くても気にしない人が増えています。若い人は小さい頃からフードコートになれていますし、横丁のお店や屋台的な店、バルなども人気を呼んでいるので、その延長で考えると、狭いテーブル利用の利用への抵抗感はないでしょう。

(4月7日)

|

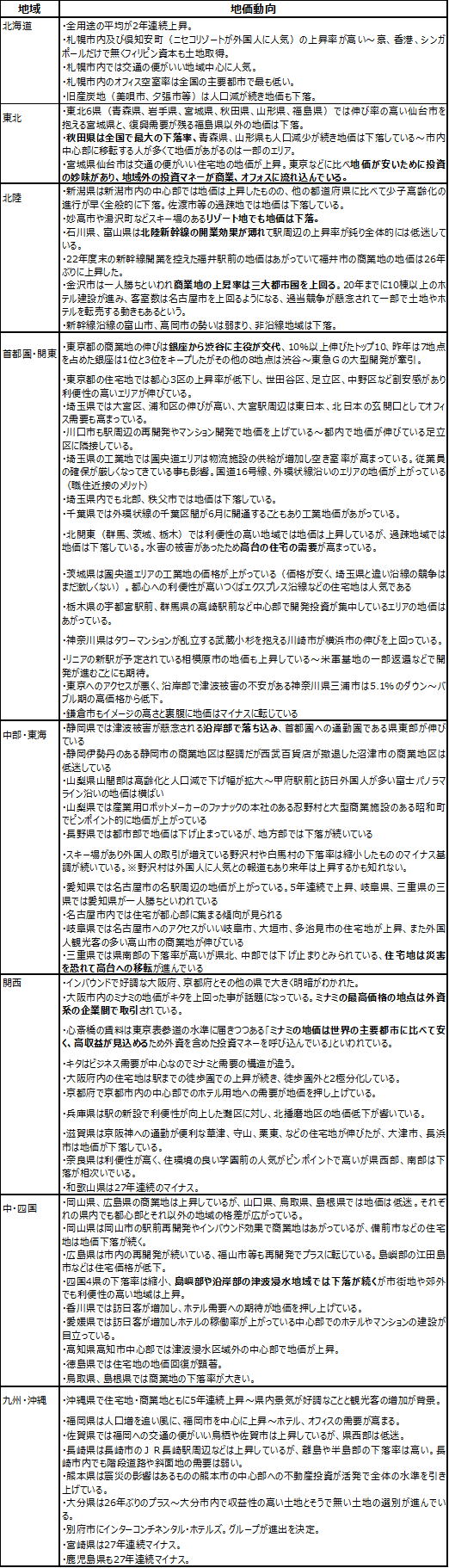

| ■全国で2極化する「公示地価」~取り残される地域・立地 |

公示地価は標準値の「正常な価格」(国土交通省)

毎年3月に発表される公示地価は国土交通省が「一般の土地の取引価格に対して指標を与えるとともに、公共事業用地の取得価格(補償金)算定の規準となり、また国土利用計画法に基づく土地取引の規制における土地価格算定の規準となる等により、適正な地価の形成に寄与することを目的として、土地鑑定委員会が、毎年1回、標準的な土地についての正常な価格を一般の方々にお示しするもの」で鑑定評価委員会が算出するモノです。

不動産の「価値」として市場の取引価格がベースになるので「環境」「格」「将来にわたる価値の持続」といった「価値」に関する評価と言うよりも、いくらで売れるか、いくらの商売ができるかといった「短期的な価値」をあらわしていると考えた方がいいでしょう。その時点で売買するときの目安のひとつです。

今年の結果は「公示地価上昇、全国に波及 地方圏26年ぶりプラス」というヘッドラインで報道されています。少しでもネガティブを「回避しようという気持ちは良くわかりますが、個別に見ていくと2極分化がここでもますます進んでいる事がわかります。

東京、大阪・京都、福岡などの都市部はインバウンド需要でホテルが活況で、海外からの投資が集中しています。関西でも大阪のミナミがキタを逆転したというニュースがありました。海外投資家から海外投資家へ売買されたということです。

地方にも波及と言いますが、」好調なのは観光客が増加している北海道と沖縄県です。

東北地方、山陰、九州南部は人口減少が続き地価は低迷しています。地方ではエリア内の2極分化が進み、交通利便性が高い中心エリアへの移転が地価の高騰を支えています。インバウンド客に人気のスキー場を抱える新潟県や長野県でも地価をプラスにするだけの波及効果はありません。

駅前地区への投資の集中と津波対策が地方の不動産需要を支えている

地方都市で好調なのは中核的な都市での駅前開発などの中心部への投資があるエリアです。お金がだぶついているので投資が地方の中の中心部に集中しています。

また各エリアで目につくのは津波被害が想定される沿岸部から高台や中心部への移転が進んでいることです。首都圏でも東京から離れている神奈川県三浦市では津波への不安もあって、地価の下落が続いています。

関西では希薄な「津波被害対策」意識

当初、関西版しか読んでいなかったので「大阪のミナミや京都は値段が安かった土地にホテルが沢山出来て、地価があがってるな」という意識しか無く報道のコメントもそのレベルでしたが、南海トラフの震災がおきると大阪市内は人気の高い西区、福島区は水に浸かるという可能性は誰もリスクとみていないように思えます。(他の地方では、首都圏を含めて津波の可能性が地価に大きく影響しています)

当社が愛着のある西区から千里+上町台地へ活動拠点を移したのは意識したわけでは無いですが動物的な勘なのかもしれません。

毎年の鑑定なのでその時の「勢い」が影響するのでしょう。住宅地の評価も「価値」の評定に違和感があります。(首都圏でも足立区、北区、川口市、川崎市の住宅地が伸びていますよね)利便性は高くてもインフラのストックという面ではどうなんでしょう。

「不動産価値」については、もっと色んな指標を使って判断する必要がありそうです。

工場地の価格変動

関東エリアの地方版では工場地の価格についてもコメントがありました。圏央道沿線は物流拠点として人気があったのですが埼玉エリアでは過当競争と「人手不足」で人気がダウン。都心に近い外環状、16号線沿いへと人気が移っているそうです。茨城県では競合がまだ少ないので圏央道沿線の価格が高いようです。

産業立地の場合、「人手の確保」が大きな選択ポイントになります。

地価については2つのスケールをきりわけて参考にする

全国の地価の動向を見て感じることは都心部や一部リゾートのように「外国資本」が投資する地域の地価の変動と、国内の「実需」に支えられた変動を切り分けて分析する事の必要性です。海外投資家の投資は歓迎すべき事ですが、毎年の変化が彼らの動向に左右されるようですと、実需に対応した長期的な投資判断が曇るからです。

昭和30年代の観光地や「リゾート法」で整備されたリゾート開発、アーバンリゾートが現在どうなっているかを考えれば「観光産業」は飽きられたら終わりの「水商売」です。

(3月30日)

|

表ー公示地価に関する日経新聞の地方版の解説(集約)

公示地価が発表された3月28日の記事から集約

|

| ■「外資系コンサル関西強化」の持続可能性~大阪の未来は不確定要素が多すぎる |

外資系コンサルの関西強化

外資系の戦略コンサルタント「マッキンゼー・アンド・カンパニー」が今月「関西オフィス」を開設するそうです。国内で数百人体制の規模ですが関西では数十人規模で開設します。京阪神は域内エリアで総生産が世界でトップ10に入っているなか生産性や利益率は改善の余地があるといいます。当初は東京から人材を移しますが関西の人材を採用していくそうです。

また総合コンサルタント「アクセンチユア」も関西のオフィス面積を5倍に拡げ、数百人の人員を今後2年間に1000人体制にするそうです。数年後には2000人規模にするそうです。(マッキンゼーより人数が多いやんと思われるかも知れませんが、マッキンゼーはは戦略コンサル中心ですがITコンサルや会計コンサルもおこなっているので人数が多いのです。国内では野村総研などもシステム開発受託などIT事業で売上のベースを稼いでいます。)

アクセンチュアの関西オフィスでは、関西圏のお客様のIoT、人工知能やブロックチェーンなどの先端技術を活用したデジタル化を推進し、そこから生み出される革新的なサービスの創出を支援します。また、先進のアナリティクスやクラウド技術なども活用し、お客様の生産性向上に資する取り組みの支援も強化します。また、グローバルマーケットにおける競争力を高めるためのオペレーション構築支援や、アクセンチュアの全世界に広がるデリバリーネットワークとも密に連携したアウトソーシングサービスなど、昨今の人材不足に起因した成長阻害要因の解決にも、柔軟に応えるサービスも強化していきます。

アクセンチュア株式会社 執行役員 関西オフィス 統括責任者 兼 製造・流通本部 アジア・パシフィック 営業統括である戸野本 時直は次のように述べております。「関西圏には、IoTをはじめとするデジタル技術に対する感度が非常に高い企業・組織が多数いらっしゃいます。また、全世界を対象としたビジネス展開を加速させている企業も数多く、先端のデジタル技術の導入や、グローバル競争力の強化支援で豊富な実績と経験を持つアクセンチュアがご支援できる領域は、日増しに広がっていると感じています。地域固有の文化やつながりを非常に大切にされる関西圏のお客様に対して、アクセンチュアは強いコミットメントをもって関西に根を下ろし、長きにわたるパートナーとしてお客様の成長に貢献できるよう、尽力してまいります。」

(同社のホームページより)

両社とも東京一極集中のリスクヘッジと関西での人材確保を狙っています。

G20の開催~万博への立候補、IR(カジノ)の開設などで国際的に「大阪・関西」が注目されることでビジネスチャンスが生まれると判断しているのでしょうね。

思い起こせば、関西国際空港が開業する前後に、マッキンゼーの大前研一氏から関西経済界に壮大な(中身がからっぽの)提案書が提案されましたが、うまくビジネスにつながらなかったようで、その後大前氏やマッキンゼー社の噂は聞きませんでした。(その後元マッキンゼーの大学の先生が大阪市特別顧問となられましたが、小池知事の東京都の特別顧問に鞍替えされて、大阪市ではあまり名前も聞かなくなりました。東京都は特別顧問を廃止したとか聞きましたが、また大阪に戻ってこられるのかしらん)

沈む大阪の不確定な未来

大阪府のGDPは愛知県に抜かれ3位になりました。(これはGDPの計算に研究開発費が含まれるようになった為で、この計算では2013年から愛知に逆転されていたそうです。

3月8日の記事で紹介したように子育て世代が大阪市から流出しています。さらに大阪市の介護保険料は全国一になります。40代以上の働き盛りが大阪市内から流出していくでしょう。

関西経済の牽引役を果たすべき大阪市、大阪府に関してあまりいいニュースは聞こえてきません。

ここにきて中央の政界の先が不透明になってきています。大阪万博の誘致(国の資金投入)、カジノ法案の成立時期が不透明になってきました。もともと「経済波及効果」は限定敵なのですが、世界の中での大阪・関西の認知率アップによって国内外の投資を呼び込むシナリオが危うくなってきました。

こんな時期だからこそ「大阪市」がリーダーシップを発揮して関西の未来に繋がるビジョンを提示すべきなのです。(外資系の戦略コンサルに手伝ってもらってもいいからさ~当社だったらマッキンゼーの十分の一の価格でマッキンゼー以上のビジョンを策定するけどね)

日本プロジェクト産業協議会が「新大阪駅周辺エリアの都市機能強化の提言」もコンパクトにまとまっているけれど、もう少し視野を広げてから絞り込んで欲しいです。踏み込みが浅い。

http://www.japic.org/information/20180313_11.pdf へのリンク

大阪城エリアで「クールジャパンパーク大阪」劇場を開設するそうですが、いかにも急増の仮設店舗感が否めません。

http://news.yoshimoto.co.jp/2018/03/entry81417.php へのリンク

プロジェクションマッピングはこの2~3年で間違いなく飽きられますよ。映像のレベルがテクノロジーに追いついていないですもん。

思いつきレベルでは無く、キチンとした構想が必要です。

その意味で外資系コンサルが関西で定着すればいいなと願っています。~外資系コンサルのぼったくりには冷笑的なのですが、ぼったくられたらええやんとも思います。ロジックがある分、「電通」よりまだましかもしれません。

(3月26日)

|

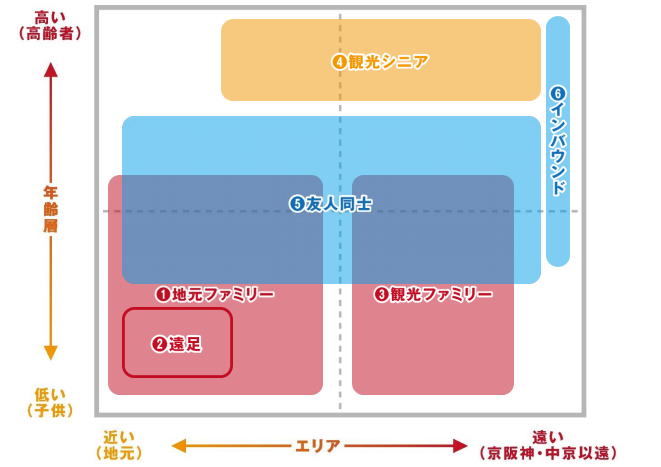

| ■子育て世代を意識したアトラクション「パディントンタウン」が相模湖そばにオープン |

遊園地が再び子供の達のものになってきた?

東京ディズニーランドには小さな子供連れで遊べるアトラクションが意外に少ないといわれています。「遊園地」「テーマパーク」の多くは若者グループやカップル向けのアトラクションに注力し、「遊園地」がこどものモノでは無くなってきていました。

最近、商業施設内のサービス施設でも子供向けの有料の室内プレイパークが多くなってきています。16日に紹介した「おやつタウン」や名古屋市の「レゴランド」のように最近、子供連れのファミリーを意識した施設がまた増えてきています。

富士急行が相模原市で運営している「さがみ湖リゾートプレジャーフォレスト」内にこの7月、英国の人気キャラクター「パディントンベア」をテーマにしたエリアを開設します。

パディントンは映画でも親しまれています。パディントンの世界観を表現した装飾のミニコースターや迷路、汽車型の乗り物など5種類のアトラクションで構成されています。0歳児から利用できるアトラクションやカフェ、おむつ替えスペースを備えたトイレも設置されます。乳幼児の子供を育てている子育て世代や祖父母も含めた三世代の取り込みを狙っています。

遊園地テーパパークでは消費単価が高い若者世代へのアプローチが多かったのですが、乳幼児世代へのアプローチがすっぽりと抜け落ちていました。意外に子供が楽しめない、東京ディズニーランドのスタイルがマイナスの影響を与えてきたのでしょうね。

施設は4,400㎡で2億3千万円投資して完成します。おやつタウンより面積は広いですが、投資額は十分の一ですね。

(3月21日)

|

| ■「おやつタウン」三重県津市に開業~40万人の来場者を目指す |

2019年夏 三重県津市に「おやつタウン」が開業

ベビースターラーメンで知られているおやつカンパニーが三重県津市の九居IC近くにに工場一体型のテーマパーク「おやつタウン」を開業します。

■おやつタウンってなあに?!

それは“みんなが笑顔で子どもになれる場所”!

親子で体験できるオリジナルのベビースターラーメン作りや最新のITを活用したコンテンツ、国内最大級の屋内型アスレチック、子どもだけが入室できる秘密の研究所などを備えた、これまでにない工場一体型『おやつタウン』です。「たっぷりたのしい夢としあわせの提供」をテーマとし、「遊べる」「学べる」「創れる」をコンセプトとしています。 プレスリリースより

おやつタウンは4つのエリア(おやつミュージアム、おやつ広場、体験コーナー、フード&お土産コーナー)に分かれています。

【おやつミュージアム】

ベビースターラーメンが誕生した昭和の町を再現!見て、触れて、学べるミュージアム

最新のデジタル技術を活用し、私たちの生活におやつがより身近にあった昭和の様子を再現。ギャラリーはテーマ毎にわかれ、当時の生活用品などを展示します。また、ベーゴマやメンコなど当時の遊びを体験できるコーナーもあり、大人には懐かしさ、子供には新鮮さを実感しながらお楽しみいただけます。

【おやつ広場】

大人も大歓迎!競って、協力して、楽しめる体感エリア

おやつ広場では、高さ8メートルの巨大ホシオくんから滑るスライダーや日本最大級の屋内型アスレチックのほか、タイムを競っていただける体験ゲームがあります。屋内施設のため、季節や天候に関係なく家族や来場者同士で一緒に楽しめます。

≪屋内アスレチック≫

日本最大級の2階層に分かれた屋内アスレチックです。小学生の子どもから遊べるコースや、大人でも十分楽しめる高さのコースがあります。アスレチックと映像のコラボレーションにより、スリリングな体験ができます。五感をフルに活用して楽しんでいただけます。

≪ホシオくんスライダー≫

おやつ広場では、巨大ホシオくんスライダーがお出迎えしてくれます。スライダーは、高さ約8m、滑り台最頂部約3.6m、最大傾斜が34度と、スリル満点となっています。

≪タイムトライアルゲーム≫

お友達同士や家族でタイムを競うタイムトライアル型の体験ゲームです。デジタル技術との融合で身体だけでなく頭も使って遊んでいただけます。

≪サーカステント≫

サーカステントは、光と音を組み合わせた新感覚のデジタルボールプールです。参加者が共同で遊べるゲーム要素を盛り込みました。小さなお子さまにも、十分にお楽しみいただけます。

≪ひみつのおやつラボ≫

子どもたちだけが参加できるプログラム。

おやつタウンの中にあるひみつのおやつ研究所では日々おやつ開発の実験が行われています。

未来のおやつ研究員になれるかも!

【体験コーナー】

世界にひとつだけのベビースターラーメンづくりに挑戦!

世界に一つだけのベビースターラーメンが作れる体験コーナーです。作りながらさまざまなベビースターラーメンができ上がるまでの工程を学ぶこともできます。

≪おやつカンパニー工場見学≫

おやつカンパニーは現在も工場見学ツアーを実施しておりますが、おやつタウン完成後は工場見学に加え、実際に自分で作るという体験を通し、工場一体型ならではの特別な価値を提供できると考えております。

【フード&お土産コーナー】

フードコートやここでしか買うことができない特別なお土産もたくさん

おやつタウンに来ないと食べられないメニュー、買えないお土産が並ぶフードコーナー&物販コーナーです。

ターゲットはファミリー層を中心に伊勢志摩に来訪するシニア層やインバウンド客が想定されています。名古屋から60分、大阪から100分ですが伊勢神宮からは45分の距離にあります。

■ターゲット設定

同社プレスリリースより 同社プレスリリースより

地元の小学生の遠足が中心になるでしょうが、「おやつ」というキーワードでシニア層の来園も見込めそうですね。この立地は名古屋や大阪南部のシニア向けのドライブコースに隣接しています。

総投資額は25億円。年間来場者は40万人、12億円の売上が想定されています。延べ床面積は1,200坪。

(3月16日)

|

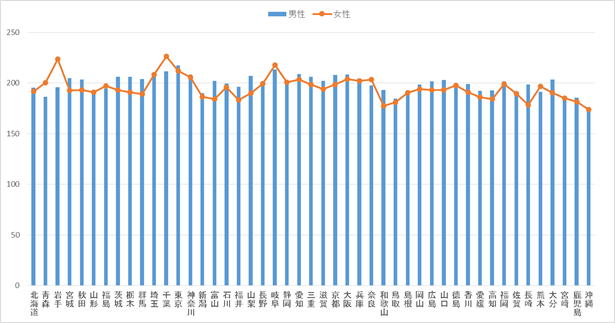

| ■おじさん達が知らない間に世間の常識は変わっている~大卒初任給男女差は今 |

大卒初任給 11の府県で女性の初任給が男性の初任給を上回る

大卒の初任給でもともと男性と女性の差があることがおかしいのですが、昔のおじさんの先入観では男性の初任給が女性の初任給より高いのは、通念として共有されているはずです。同じ仕事をしていれば同じ賃金なのは当たり前なのですが、昭和の時代の会社では女性の多くはキーパンチャーなどの専門職か、お茶くみなど補助業務中心の「一般職」で働いていました。

私は、もともと市場調査業という専門サービス業の零細企業でキャリアをスタートしていますし、女性社員でも営業も出張もあたリ前の職場でしたらからそんな先入観は無いのですが、(マネジメントする立場になったときに報酬体系を作るときに男女でわけるこlとは考えもしなたですし、家族手当なども廃止しました)当時はまだ採用や、待遇で男女の差があって「普通」という考え方が一般的でした。

その後男女雇用機会均等法などを契機に求人広告などでも性別の求人が禁じられるなど、同一職種同一賃金への動きが強まってきました。かつての「一般職」は「ハケン」といいう形で職場に残っていますが…。

大卒初任給の男女差~11都道府県で女性の平均が男性を上回る

全国で人手不足が深刻な課題になっています。高齢化で男性の労働力率(15歳以上の人口に占める労働力人口の割合)が72.1%になっているのに比べ女性の労働力率は52.7%に止まっているので、女性の活用に注目が集まっています。都市部でも地方でもそれぞれの現場で実感されている方も多いと思います。

大卒の初任給にも女性への期待が表れています。同じ仕事であれば男女差はあってはならないことですが、全国での2017年の男性の平均が20万7,800円(0.9%増)、女性の平均が20万4,100円(2.1%増)となっています。女性の伸び率が高いですね。

都道府県別に見れば2016年には2県に過ぎなかった女性の初任給が男性の初任給を上回っている県が11県に増加していることです。

「昭和のおじさん脳」では理解できない事態かもしれませんが、世の中は変化しているのです。(職場の喫煙とか、職場のセクハラ、パワハラなど「常識」が変わっていることを受け入れられない人も結構残っていると思いますが)

産業構造なども影響しているのでしょうが、図で見ると岩手県とか千葉県などで女性の初任給が男性を大きく上回っています。事実をきちんと受け入れて時代変化に」ついて行けるように企業の中でも「再教育」が必要です。

(3月12日)

|

図ー2017年 都道府県別大卒初任給 男女の平均金額比較 折れ線グラフが女性平均 棒グラフが男性平均

厚生労働省 平成29年賃金構造基本統計調査(初任給)の概況 2017年11月

|

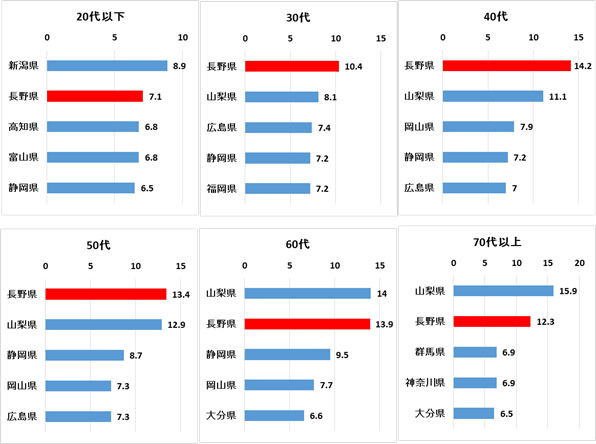

| ■移住希望地ランキングトップは長野県~30~50歳代の働き盛り世代で希望率が高い |

この5年間長野県と山梨県が入れ替わりながら1~2位をキープ

東京で都市住民の地方移住をサポートしている「認定NPO法人ふるさと回帰支援センター」さんが運営されている「ふるさと暮らし情報センター」への来訪者8,498人を対象とした移住希望地のアンケート結果が2月28日に発表されました。

2017年の1位は長野県、2位は山梨県、3位は静岡県、4位は広島県、5位は新潟県となっています。(全体の%は未公表)西日本では広島県がかろうじてベスト5にランクイン。やはり東京から近いエリアが選ばれるのでしょうか。この5年間は山梨県と長野県が交互に1位、2位にランクインしています。

センターへの来訪者は毎年増加しており、地方移住への関心の高まりが伺えます。2008年では50代以上のシニア層が圧倒的に多かったのですが、2017年では半数近くが20~30歳代です。自治体の若年層へのアプローチが増えてきて若い人向けのセミナーやイベントが増えているのだとは思いますが、若年層の移住への関心は高まっています。

2017年の年代別の調査では特に、30~40歳代の年代で長野県の人気が高くなっています。

移住先選択の条件としては「就労の場がある事」60.8%、「自然環境が良いこと」33.4%、「住居がある事」26.6%がトップ3です。

関西で調べるとどこが人気を集めるのでしょうかね。東京でも上位に上げられている「広島県」「岡山県」「福岡県」でしょうか?

20位まで集計されているランキングの中で「大阪府」「兵庫県」「京都府」はランクインしていません。ミニ東京と見なされて独自の魅力が無いのか、観光地としてしか認識されていないのか…おそらくこのあたりの自治体は移住政策に熱心でないのでしょうね。セミナーや優遇策がないと移住先として認識されませんからね。

(3月9日)

|

図ー年代別移住希望地ランキング

(認定NPO法人ふるさと回帰支援センター 2017年移住希望地ランキング 2017年1月~12月) 2月28日発表ニュースリリースより |

| ■子育て世代が流出する関西の大都市 |

住宅価格と子育て支援策がポイント

関西2府4県の大都市から子育て世代が周辺地方自治体に流出している。日経3月8日によると0~14歳の子供世代の転出超過数が多いのが、大阪市3,090人、堺市677人、京都市669人、尼崎市624人など大都市で特に多い。

大阪市は転入数も多いがマンションの価格が上がりすぎて子育て世代には購入しにくい水準になっています。また流出している自治体では子育て支援策の遅れ(保育料無償化や医療費の助成等)が後れていることも指摘されています。

大阪市からの流出が圧倒的に多いです。子育てしやすい環境ではないと見なされているのでしょう。大阪市の都市魅力がだんだん無くなっている事は痛切に感じます。

受け皿になっている自治体は?

転入超過数が多く、転出先として受け皿になっているのが、大阪府箕面市と兵庫県明石市です。

箕面市は高校3年生まで医療費助成の対象ですし、小中学校で毎日英語の授業もあります。今後北大阪急行が延伸し、また彩都の開発や箕面森町の開発も進んでいて住宅の供給も増えています。

新名神の開通で今後の地域の活力も伸びていくとみられています。

明石市は中学3年まで医療費無償、第2子以降も保育料無料など「子育て支援策に手厚い」というイメージづくりに成功したといいます。

このような報道がでた以上、今後子育て世代の奪い合いはますます激しくなっていくでしょうね。

(3月8日)

|

| ■ニッチ分野でもこれから伸びる ひと味違う不動産活用事業 |

「子連れで仕事ができるシェアオフィス」京都

本店移転の時に、都心で仕事も出来る空間を探していたのですが、なかなかいいものは大阪市内にはありませんでした。簡単に利用できそうなコラボカフェ的なカフェは、隣の席でマルチの営業をされていたり、個人英会話レッスンが営業中だったりしていて、かつ人出を切り詰めるため掃除が行き届いていないものも少なくありませんでした。(結果的に利用規則が厳しくてかつコストも低めの梅田中崎町の大学が運営しているコワーキングスペースに入会できましたが…固有名詞は不特定多数には出せないので、当社とお打ち合わせの時にお伝えします)

今日の日経新聞の関西経済面に京都の女性起業家支援会社「Megami」が子供を保育しに預けながら隣接するオフィスで仕事が出来るシェアオフィスを法人向けにも展開するという記事が掲載されていました。(月額3万円)これは着眼点がいいと思います。テレワークで自宅で仕事をするという選択肢もあるのでしょうが、子供をひとるいで見ながら作業をするのは大変です。

大手企業であれば企業内に託児所を設けられますが、中小企業(特に専門サービス業は中小企業が多いのです)ではなかなか難しいです。

特に中小企業では優秀な人材として女性の活躍するウェートが大きいので、出産、育児で職場を離れられるのは大きなダメージです。

立地、業種が限定されますが、ニーズは大きいと思います。(全国で沢山展開できるフォーマットではありませんが)

長野県高森町では2018年に子育て・就労施設開設します。一階に子供が遊べるスペース、2階にコワーキングスペースを設置し、吹き抜けから子供の姿を見守りながら自由に仕事ができるようになります、。産婦人科が入る医療機関も併設します。

子育て支援の強化は子育て世代の移住も促進できます。労働力確保と人口確保のために大きな差別化ポイントとなります。

70年代住宅での家具付き賃貸

金沢市の不動産会社のクラスコは家具付き賃貸住宅の事業に乗り出します。70年代の和室があるい集合住宅をデザイナーが一見ずつ見たうえでクラスコが仕入れた北欧家具を設置するレトロ感を活かした部屋づくりをするというものです。「NEW70」と名付けた取り組みで1物件当たり40~50万円の投資で1~2割の家賃上昇を見込めます。53㎡で駅から徒歩1分の物件で共益費込みで4.3万円。大都市の感覚でいえばかなりお得です。70年代に建てられた物件は家賃が新築時の半分近い水準になるため物件の価値をあげる対策です。

当社は、良い家具は手入れをすれば永く快適に使えるという事業をお手伝いしていますので、家具と住まいが永く使われることには共感します。リノベーションほどお金をかけないで、インテリア・内装で付加価値をアップさせる取り組みですね。UR団地でも無印良品とコラボした賃貸住宅などの取り組みも進んでいます。

「若い人の間でも古いモノやレトロを可愛いと感じる風潮がある」と社長は実需を狙ったプロジェクトとして語っています。日経新聞北陸版3月1日

この仕組みを全国展開しようという構想もあるようです。改装して「民泊」に使おうというオーナーも居られるかもしれませんね。

これからの不動産活用事業はハードにお金をかけるより、事業の運営に知恵と手間とお金をかけるような仕組みに変えていかないといけませんね。キチンとしたサービスを提供できる企業だけが生き残っていくでしょう。

(3月7日)

今年から日本でも展開されるアメリカのコワーキングサービス「WeWorks」はコワーキングスペースという不動産事業ではありません。小規模企業や中小企業に対して福利厚生や業務支援のソフトを提供していますし、コミュニティ・マネージャーがメンバー同士がサービスを提供しあうビジネス版のシェアリングエコノミーを創造しています。ヒトやモノ、サービスをマッチングするプラットフォーム事業として金融市場での評価も高いようです。

それまでにあるサービス業態と似ているようで、それまでにない仕組みでサービスを提供している新しい業態として「宅急便」や「アマゾン」が生まれてきた時のような雰囲気があります。

マッチングサービスはなかなか難しい側面も多く、異業種交流会でも最初は仕事が欲しいという営業目的で集まるのですが、続けて出て欲しいと思える企業は、仕事が忙しくなるために出席しないようになり、営業目的の人だけが残ってしまうという悩みがあります。

(3月8日)

|

| ■阿波踊りの危機と「観光資源?」としての「岸和田だんじり」 |

阿波踊りのトラブル

徳島の「阿波踊り」の累積赤字を巡って主催者の徳島観光協会ととくしましのが揉めています。観覧席の売上の一部が不透明だということです。昨年から話題になって居ましたね。日本最大の盆踊りとして4日間で130万人の人出があるといわれています。

400年の歴史があると言われていますが、地域のお祭りと言うより「観光イベント」なので、金銭トラブルが表面化したのでしょうね。

岸和田だんじりの危機

私が心配しているのは大阪の岸和田市の市長が大阪維新の会の方に変わったことです。テレビドラマ「カーネーション」の効果で全国に注目されましたが、ここ数年、台風の影響もあって観光客数が減少しています。観光イベントでも無く、保険もかけられない地域の手弁当の行事なので観光客数はあまり関係ないのですが、維新の会の今までの思考パターンからするとだんじりを「観光資源」として観光客数を増やそうという動きがかならずあるはずです。(今の所、地元では「土木工事」関係の話題しか浮上していませんが、外部の広告代理店・コンサルなら必ずそんな陳腐な発想をします)まだ、何も起こってはいませんし何も動きはありませんが、新しい首長は必ず新しそうなことを発議します。その時に「知恵」を求める「コンサル等」の思考パターンは熟知していますので、とても心配しています。

警備や香具師の仕切り、人身事故の補償も自分たちでおこなっている地元の人と必ず衝突することになるでしょう。

イベントと「祭」は似ているようで全く違うモノです。多分、それがわからない…。めんどくさいことになりそうですね。

地方の交流人口の拡大はどうしても、短期的な「成果」を求められがちですが、持続可能性を真剣に考えて組み込んでいく必要があります。

お祭りの担い手は人口減少で少なくなっています。このあいだお会いした方は京都に移住した人ですが地域で「祇園祭」のお手伝いをされているるそうです・京都は大学生のアルバイトを活用していましたから助っ人に抵抗感がないのでしょうね。

だんじりを支えているコミュニティは独特ですから外部の人間は入り込めないモノがあります。それはそれで地域の「資源」なのだと考える必要があります。

そういった「祭」の方が狙って仕組まれた「集客イベント」より人を惹きつけるのですが…。

(3月5日)

阿波踊りについては主催団体の一部が「不当に」収益を独占しているという噂が昨年来流れていました。(真偽はあきらかではありませんが)集客イベントもある種の「利権」になっている側面もあるのだと思えます。

「だんじり」に関してはたまたま運営している人の「熱い」お話をいつも伺っているので、観光客減に「課題」をみつけた広告代理店が商売の種にしそうだなと懸念を持っている次第です。新しく変わった首長は往々にして前任者の政策を否定して速攻性のある目に見える成果を求めがちです。

|

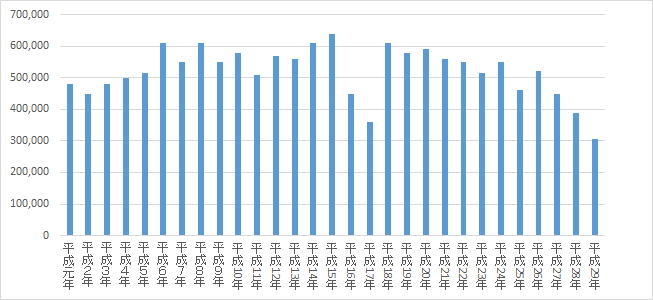

図 岸和田だんじり観光客推移(宵宮・本宮合計)

岸和田市 岸和田市

|

| ■国内のスマホによる電子決済の普及は高齢者の利用と零細店舗での普及が鍵 |

南海電鉄 沿線価値の向上に注力~2030年のなにわ筋線開業を目標に

2018年にに339億円の営業利益を2021年には370億円を目指します。難波~新今宮周辺の再開発に注力し、今後3年間で400億円を投資し新規物件の取得に充てるそうです。2028年には不動産の営業利益を240億円まで伸ばし、運輸事業の150億円を上回るようにする目標です。(日経3/1)

新今宮駅周辺では星野リゾートによる大型ホテルの開発計画があり、日本橋の髙島屋東別館には外資系のレジデンシャルホテルが整備されるなど難波周辺が大きく変わっていくので経営判断としては妥当でしょう。沿線人口は減少していくことが予測されるので事業をつくっていく姿勢が求められます。

この記事の中で驚いたのは、なんばパークスなどの商業施設で「アリペイなどの中国で普及しているスマートフォン決済を導入」というくだりです。

まだ、導入していなかったのか?とビックリします。ミナミは外国人観光客でなんとか生き残っています。それなのに…。

低金利の中で銀行・クレジットカード会社の高額手数料がユーザー離れを加速させる

日本国内では支払いは圧倒的に現金が多いです。高額の支払いはクレジットカード、最近はおサイフケータイなどの電子決済も増えてきていますが、清算にはクレジットカード会社が関わります。

小さいお店でクレジットカードを使えないことが多いのは手数料を5%近くとられるからです。本当は不法ですが、利用金額の下限が設定されたり、手数料を取るお店もありますね。海外では桁が違って0.7%という事例も報告されています。

アリペイやWE CHAT PAYなど中国のスマホ電子マネーはお店の手数料がほとんどかかりません。しかも専用の読み取り機も必要ないのです(タブレットとアプリで利用)。中国などでは紙幣はかなり汚れていて自販機でも読み取れなかったり、偽札も多いと言います。スマートフォン決済が普及してきて若い人だけで無く、50~60代の利用も多くなっています。さらに露店のような店でも導入されているそうです。設備投資が要らないし、手数料もほとんどかからなければ「安全」なやりとりが出来るので普及は当然でしょう。

日本ではローソンがいち早く導入しましたが、今後普及は進むでしょう。外国人観光客に依存する観光地では必需品になります。残念なが日本人が使うにはいくつかのハードルがあります。中国のように、高齢者、小さい店でも使い勝手が良くなれば普及は早いと思います。

その時に、クレジットカード会社やそのバックにいる銀行の収益はますます圧迫されるでしょうね。低金利の逆ざや金利の中で新しい、収益モデルの構築が課題です。最近トラブルのあった「ビットコイン」(仮想通貨)も送金手数料が無料という点で銀行にとっては脅威だったのだと思います。「投機商品」だと認識されてしまったので普及ペースは落ちるでしょうが、あちこちに不確定要因が増えてきましたね。(クレジット=信用の確保にどれだけの価値を認めてもらえるかが課題ですね)

今HOTな「シェアハウス」投資のトラブルも最終的にスルガ銀行の責任が問われるでしょう。(サッカーのスル銀カップはどうなるんでしょう)

管轄する財務省さんも大変ですね。

(3月2日) |

| ■投資先の市場を見極める力が無い個人投資家は不動産投資に手を出してはいけない |

地方銀行と不動産業者が個人投資をターゲットにする理由

お金は市場に有り余っているらしいですね。特に地方銀行は貸し出し先が無いので、都市部でアパート経営に融資する事案が多いと言います。土地のオーナーへのアプローチだけで無く、サラリーマンや高齢者にアパートなどの不動産への投資を勧めています。

投資家の大半は低金利の中、有利な投資先を探している「欲の皮の突っ張った素人」ですから騙すのは簡単です。今回、シェアハウス投資で「詐欺」が明るみに出たのは氷山の一角に過ぎません。

少子化、人口縮減の進む中、かつては人気のあった都市郊外の住宅地も過疎化し「負動産」といわれている位、市場の先が読めない時代に、専門家でさえ長期的な予測は難しいはずです、ましてやリスクや市場性について全く知識の無い素人が成功するという「理由」はありません。今回問題になっている「スマートデイズ」のシェアハウスは「30年間定額家賃を保証」というありえないセールストークで出資を募っていたそうです。

少なくとも、業界のことをわかっている誰もが「危ない」ことは承知しているはずです。「激安アパート経営」「ワンルームマンション投資」も同じです。自分で本気で事業運営するつもりでスタディしないと出資金はゴミ箱にすてたようなものです。

シェアハウスは本来は都心でしか成立しない

水回りなどの共有部分を広く取ることで、利便性の高いエリアで自室のスペースを確保できる「シェアハウス」は最近話題になって居ます。ただし事業が成立するのは東京都区内で駅から15分までの物件と言われています。三井住友トラスト基礎研究所のレポート(2018年2月19日)では東京区部で2,873件、29,877室あると確認されています。話題の割に市場規模は小さい、ニッチマーケットですね。調査で多いのは足立区で242件、2、909室だということです。最寄り駅では東武伊勢崎線の竹の塚駅周辺で39件、525室が確認されています。竹の塚はフィリピン人居住者が多い事で知られています。賃料相場は都内でも安い方なので、本来のシェアハウスのメリットはあまり無いと思うのですが。

WEBで確認された物件ですから募集中の案件でしょうね。入居率はわかりません。同レポートでは平均稼働率は90%と推計されています。

家賃はだいたい5~6万円で初めて一人暮らしをする層には手頃な価格です。但し、東京都内でも少し離れた郊外のアパートではその家賃で部屋を借りられますから、駅からの利便性と他人が共同生活するためのサポート・ケアの充実が今後の稼働率を左右するでしょう。(あるいは貧困ビシネスとして困窮者を対象としたビジネスとして「進化」する可能性が大きいです。年金生活者、生活保護受給者などを囲い込むことで成立するとか、外国人不法就労者を囲い込む「タコ部屋2.0とか。いずれにしても素人が手を出すビシネスではありません。)

オリンピックに備えて東京に人口が集中していますから当面はニッチな市場にも需要はあるでしょうが、30年間保証はあきらかに「嘘」です。問題になっているスマートディズの「カボチャの馬車」(ラブホみたいなネーミングのセンスですね)の稼働率は40%といいますから、あきらかに立地選定のミスでしょうね。

不動産事業の専門家でも立地の見極めや事業の長期的な収益性について見識のある人材は本当に少ないのです。その時の「見せかけの勢い」だけで投資の判断すると必ず大きなダメージを受けます。「商品先物取引」(小豆相場など)や「カジノ」に規制があるように不動産投資の勧誘についても厳しい「規制」が必要です。

「シェアハウス」「民泊」「ゲストハウス」など新しい事業は「立地選定」と持続して運営する「運営事業者」の信頼性が何よりも重要です。手間をかけないと収益を上げ続けられないのです。

(3月1日)

|

■千里セルシーの方向性がようやく明らかに~H2Oがやっと本気になってくれました

|

千里セルシー隣接する千里阪急との一体開発へ

テナントの退去が進む中、再開発の行方が不透明だった千里中央駅の複合商業施設「千里セルシー」ですが、所有者のSPC(特定目的会社)にH2Oリテイリングが15億円出資し過半数の出資比率を確保しました。延べ床面積4.5万㎡のセルシーと隣接する千里阪急と一体開発し、10万㎡級の複合商業施設となる予定です。

開店から40年、優良店舗で有りながら店舗面積が拡大できなかった「千里阪急」もようやく本格的に改装できますね。規模としては西宮ガーデンズクラスのショッピングセンターになります。千里ニュータウン自体は高齢化が進んでいましたが、府営住宅、URの住宅などの建て替えが進み、駅周辺の高層マンション開発、さらに北大阪急行の箕面延伸など大阪府内でも数少ない成長エリアです。

当初はタワーマンションやホテル開発などが噂されていましたが、匿名組合では無く地元にしっかり根付いた阪急の顔を出して開発が進められることは歓迎すべき結論です。

かつてアメリカのSF作家、ジャックフィニィに彼が描いたノスタルジックな住宅エリア「ゲイルズバーグ」に似ていると言われた千里ニュータウン(「ゲイルズバーグの春を愛す」)も住宅の様相は変わってきましたが、公園の整備や道路の整備など街の骨格はしっかりしているので、さらに若い人達が柳してくれば活気が甦ります。

2017年の人口は9.9万人とピークの470年代の13万人には及びませんが、もう少しで10万人に届きます。年齢別人口で0~14歳の比率が13.6%と2005年の12.0%から上昇しています。

当社もこの1月に千里ニュータウンに本店を移転しましたが、再開発で千里中央地区にオフィスゾーンが増えれば、新しい産業ゾーンが形成されていくでしょうね。北急沿線の阪大(旧大阪外大)の図書館の一般開放にも期待しています。

(3月1日)

|

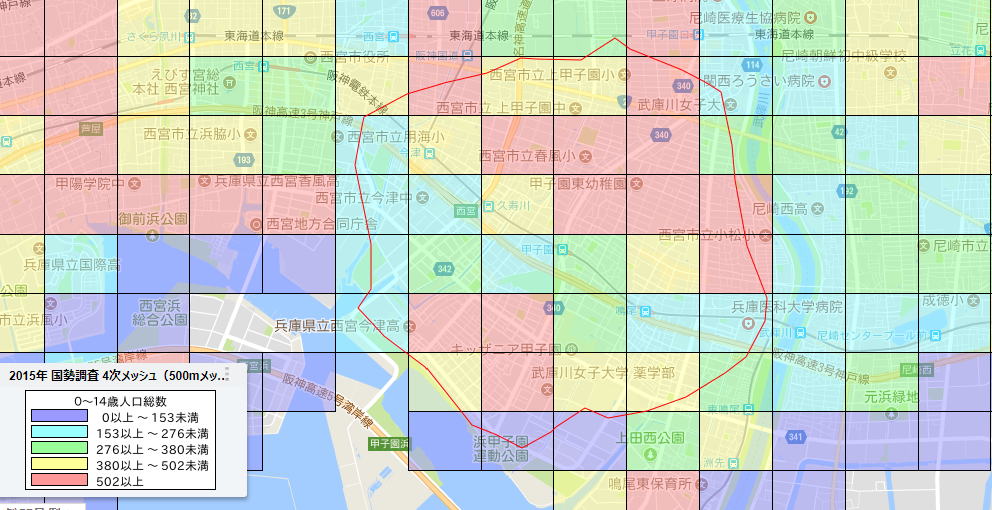

| ■旧「プランタン甲子園」が「Korowa甲子園」として再スタート~地域密着型の店舗に |

1993年 甲子園球場のそば甲陽学院高校跡地に「プランタン甲子園」開業

「プランタン」というのは旧ダイエーが展開していた百貨店です。今や90年前後にはGMS業界から百貨店への参入が相次いでいました。(人材は遜色ないのですが企業文化が違うのでことごとく失敗しましたが~今「西武・そごう」が親会社のセブンアンドアイホールディングス=「イトーヨーカ堂」との文化の違いで苦労されていますね)

今や業態としての存続が懸念されている「百貨店」業は富裕層に高付加価値商品が売れる=利益率が高い?と見られて薄利多売のGMS業態の経営者にとって魅力的に見えたのでしょうね。

1981年に計画発表されて開業まで時間がかかりすぎた「プランタン甲子園」は1995年にダイエー直営となって「ダイエー甲子園店」となります。交通環境の調整に時間がかかったといわれています。その間にバブルが膨らんで弾けてしまいました。(ちなみにこの間、ダイエーは1988年に阪神間の六甲に、「イカリスーパー」に対抗した高級食品スーパー「イタリアーノ」を開店しています。今はネット上にも情報が無く忘れられた存在になっていますが、阪神間で圧倒的な支持を持つ「イカリスーパー」を研究し、総力を挙げて取り組んだ店でしたが残念ながらうまくいかなかったようです。百貨店も高級食品スーパーもお客さんの評価を確立するまでの我慢が必要ですね。)

2016年にはイオングループの運営となり「イオン甲子園店」となりました。最近の報道では「イオン甲子園店」が三菱地所が運営する地域密着型の商業施設「Korowa甲子園」に改装され4月26日にグランドオープンするとされていますが、ダイエー悲願の百貨店業態がどう変わったかの変遷に意味があるので、あえて旧「プランタン甲子園」として紹介しました。

甲子園球場そばという立地

関西の人気球団阪神タイガースがホームとする甲子園球場は、高校野球の開催地としても知られており、知名度や集客力は抜群です。とはいえ百貨店、スーパーのお客さんでは無いので、お弁当や軽食は売れても店内のトイレが混雑するだけで商業者にとってメリットはあまりありません。

2017年2月に三菱地所が信託受益権を取得し改装工事を進めていました。27日に4月26日のグランドオープンが発表されました。近隣型ショッピングセンターということですが、規模はかなり大きいですね。

敷地面積:15,900㎡

延べ床面積:79,527㎡

店舗面積:30,000㎡

駐車台数:1,000台

テナント構成はごく順当な最近の地域密着店舗らしい店です。

http://www.mec.co.jp/j/news/archives/mec180227_corowa.pdf へのリンク

家電量販店、ペットショップ、100均、ハニーズ、はるやま、西松屋、スギ薬局等々

「Corowa]の由来は毎日が楽しい「ココロ、ワクワク」するような新しい施設という意味らしいです。

注目しておきたいのは、これも最近ありがちなのですが、キッズ向けの大型室内公園「ピュアハートキッズランド」や「小学館の幼児教室ドラキッズ・小学館アカデミー」「子供の英会話教室ミネルヴァ」「そろばん教室88くん」な教育、知育関係のサービスがセットされていることです。

最近西宮市内で不動産開発の立地分析を行いこれらの業態も検討しました。最近注目されている業態なのですが、商圏範囲が限られているのでよりきめこまかい立地分析が必要です。

業態の勢いと、立地の集客力から失敗はしないかも知れませんが、適合した立地かどうかは調べてみる必要はありそうです。

※悪くない立地です。340号線沿いに商圏が拡がりそうです。尼崎に寄りにずれたらダメでしたけれどね。

いずれにしても地域密着型のSCにしては規模が大きすぎるということは、プラス面ばかりではありません。差別化できる特徴付けが欲しいところです。

(2月28日)

|

図 甲子園周辺 徒歩30分圏と0~14歳人口

|

| ■事件として報道される「民泊」 |

殺人事件の「舞台」となっったことでニュースで「民泊」という言葉が連日報道されています。特に大阪では民泊の区域と期間の規制をおこなわないことで、現状の違法民泊を追認す方針を明らかにしてきました。コントロールすることを放棄してきたのですね。

従来から規制が緩い「民泊」は犯罪の温床となるという議論もありましたが、漠然とした不安が市民にもあったのでしょう。それだけに今回の事件を契機に「民泊」への規制を求める声は高まっていく事が予測されます。

大阪府もよういやく違法民泊の現状追認から「規制」について検討を始めたようです。犠牲者が出て始めて事の重大さに気がついたのでしょうか?

新法では民泊用に新築して入居者の募集がおこなわれてい民泊専用マンションは禁止されています。不動産投資の対象としてこの種の物件をセールスしている不動産業者は淘汰されるでしょう。

大阪では、正規のゲストハウス、カプセルホテルなど簡易宿泊営業だけではなく、低価格の宿泊特化型ホテルの建設も進んでいるため、室数は充足していくでしょう。違法民泊への取り締まりが強化されれば、「民泊」は本来の宿泊者との交流を主目的としたタイプの施設ときちんと管理運営がされたものに集約されていくでしょう。

民泊(短期間の居室レンタル)先進国のヨーロッパでは2015年には16%を超えていた伸び率が最近は6%、将来的には4%と伸び率がダウンしていくとみられています。(ユーロモニターの調査)テロなどの影響も大きいのでしょうね。東大の国際政治学者の先生がイギリス版の「東スポ」「夕刊フジ」におたる新聞記事を基にコメントされているように、潜入しているテロリストにとって匿名性の高い民泊は使いやすいのでしょうね。

大阪では国際級のホテルの客室数が存在するため、G20の誘致も確定しました。

行政の戦略として、インバウンド客増加への対応としての宿泊施設確保も必要ですが。どんなお客様に来て欲しいかを明確にして整備しないといけませんね。

(2月27日)

「違法民泊」も危険ですが、「公道カート」についても大きな事故がおきる前に規制すべきでしょう。

東京都では昨年1年間で事故は50件、幸い人身事故は2件に留まっていますが、ノーヘルメットで車高の低いカートが集団走行して事故が起きない方が不思議です。

悲惨な犠牲者がでないと何もアクションは起こさないのでしょうか。業者は任天堂にキャラ使用料は絶対に支払っていないと思いますし。

http://www.tokyo-np.co.jp/s/article/2018030101000913.html へのリンク

「違法民泊」については 次のような実態レポートもあります。当初は規制に及び腰だった大阪市もようやく規制強化に乗り出しています。

http://gendai.ismedia.jp/articles/-/53828 へのリンク

大阪市が民泊をめぐって、現行の条例案の規制を強化する方向で調整していることが6日、議会関係者への取材で分かった。民泊の営業にからみ、住居専用地域や小学校の周辺などで一定の規制を設けることを検討しているという。

市は民泊に対し、条例で強い規制をかけるのではなく、登録を促して行政の管理下で把握できる状態をつくることを目指し、開設前に近隣住民への事前説明のみを義務づける条例案を今議会に提案していた。

しかし、旅館業の許可などを受けていない市内の「ヤミ民泊」で、女性の切断遺体が見つかる事件が発生。

民泊をめぐり、地域住民から治安や生活環境の悪化を不安視する声が上がっているとして、市議会で民泊の規制をめぐり改めて議論になっていた。

議会関係者によると、市側が検討しているのは、小学校の周辺100メートル以内で平日の営業を禁止するほか、細い道沿いの住居専用地域でも規制をかける内容。今後、市議会委員会での議論を経て、さらに調整が行われる予定。

吉村洋文市長はこれまでに「民泊自体に、市民の不安があるのも事実。民泊は届け出をきちんとしてもらい、管理することが大切だ」などと話していた。 産経新聞 3月7日

|

| ■続けていける非物販の集客施設~「木」と「運動」 |

木を活かした遊び場「飛騨五木(ひだごぼく)」グループとマックスバリューの取り組み

2月21日の日経新聞中部の地方経済面に、開設から20年以上経ち老朽化したイオンタウンに木を活かした森の遊び場を目玉にした新業態の複合店舗を展開するという記事が掲載されていました。木を沢山使って森を再現し子供連れの買い物客を呼び込もうというものです。地元の「飛騨五木」(地元材を活用した商品サービス会社)と共同して開発された業態で、2000㎡の共有スペースに地元の国産材を使った子供向けの遊び場を設置し周辺に物販や飲食などのテナントを配置します(25店)。

岐阜県内の

「イオンタウン輪之内」「イオンタウン養老」に7月にオープンします。1億2千万円を投資して1日で1300人の来場者、6億円の売上を目指します。

老朽化し空きスペースとなった中小店舗の再開発のモデルになる事が期待されています。

「飛騨五木」は昔から飛騨地方の人々の暮らしの中で大切に生かされてきた五種類の木「杉、桧、栗、欅、姫子松」に由来し、建設会社の井上工務店が母体であるようです。

(事業内容)

・飛騨五木オリジナル商品の企画開発、実店舗やインターネットによる販売

・木工ワークショップや林業体感ツアーなど、各種イベントの企画運営

・飲食店(カフェ・ギャラリー・ショップ)の運営

・宿泊施設「飛騨五木の家」の運営

・収益を森林資源育成へと還元させるファンドの運営

福井駅前中心市街地での「木育」「運動」複合ビル

福井駅前の中心市街地で、6階建て1200㎡の木育施設とフィットネスクラブの複合施設を開発するのは地元で女性下着の卸売りをおこなっている「グラント・イーワンズ」です。木育施設あ1~2階で床や椅子、おもちゃに木をふんだんに使います。木製のボールやサイコロで自由に遊ぶことが出来ます。入場料は大人450円、子供350円。フィットネスクラブは福井市で美容関連の店を集める民間団体が運営します。

投資額は5億円。年間1億円の売上を目指します。

ショッピングセンターの集客に子供の有料遊戯スペースを設置する事例が増えていますが、「木の利用」「木育」をテーマにすると健康志向、自然志向にもアピール出来て差別化の鍵になるのでしょう。

木はキチンと手入れをすれば長持ちしますし、再生できますが、岐阜の事例のように屋外で使うときは風雨で傷みやすいことも考慮する必要があるでしょう。

カーブスが米国の本社を買収

フィットネス業界で伸びているのは24時間フィットネスと「カーブス」に代表される女性向けの簡易フィットネスです。日本で「カーブス」を展開しているコシダカホールディングスがアメリカの本社を買収するそうです。(2月22日日経北関東版)アメリカでは業績不振ですが国内は絶好調なのでしょう。

「カーブス」中高年女性向けのサーキットトレーニングが中心でシャワーもサウナもついていません。ショッピングセンターの空きスペースに最適です。利用者も気軽に利用できます。

この手軽さを子育て中のママさんやコワーキングスペースで作業するビジネスマン向けにも展開できればまた違った市場を開拓できそうな気がします。

木育にしてもカジュアルなフィットネスにしても大掛かりな仕掛けへの投資が不必要なだけに開発者の負担も少ないので競合と差別化できるテーマ性をもたせればうまく活用できるでしょうね。

(2月22日) |

| ■G20誘致は決まっても、まだ先が見通せない大阪の未来 |

G20 大阪市開催決定

2019年に日本で初めて開催される主要20カ国・地域首脳会議(G20サミット)は大阪市に決まったようです。G7とかG8先進国首脳会議は東京や洞爺湖、伊勢志摩で開催されていますが、20カ国になると3万室の宿泊施設が必要となり、噂のあった福岡市では確保できないと判断されたようです。6月末から7月初旬になるといいます。

2019年はラグビーのワールドカップが9月~10月に開催されます。2020年の東京オリンピックにむけて賑やかになりそうですね。

会場候補の大阪南港の「インテックス大阪」の改装が進めば、展示会場としてのパワーアップも期待できます。しばらくの間、警備強化などで窮屈な思いはしますが大阪~関西を世界に知ってもらうチャンスです。

「インテックス大阪」については改修か廃止かが不確定でしたが、これで確実に改修が進みます。

大阪市などは、人工島の咲洲(さきしま)(同市住之江区)にある西日本最大級の国際展示場「大阪国際見本市会場」(インテックス大阪)の存廃についての検討を始めた。開業から30年超で大規模改修の時期を迎えているが、大阪府・市は隣の夢洲(ゆめしま)にカジノを含む統合型リゾート(IR)の誘致を進め、インテックスを上回る10万平方メートル規模の国際会議場や展示場の進出が見込まれる。ただ、IRは実現しても数年先のため、改修か廃止かで揺れている。(毎日新聞2017年7月25日)

万博とカジノが決まらないと見えないインフラ整備

大阪・関西では2025年の万博誘致を目指しています。大本命のパリが離脱したことで可能性は高まりましたが、建設費だけで1250億円(2005年の愛知万博では1350億円でしたが本当にこれだけで収まるのでしょうか)の民間負担分のめどがたっていないといわれています。

2024年の地下鉄の夢洲延伸、2026年のJR桜島線、京阪中之島線の延伸は2024年のIR(カジノを含む統合型リゾート)の実現が前提となっています。

万博がらみで地下鉄延伸や道路拡張に建設費とは別に最低730億円が見込まれています。(大阪府の試算)

会場のその後については夢のようなプランが発表されていますが、簡単にまとめると「万博開催」の大義で国や民間企業から資金を集めて、IRのカジノ事業者からも協力金を集めて資金を調達しようという狙いです。

万博、カジノの誘致に失敗すれば、計画は「見直し」となります。新聞報道の経済界のコメントを見ても「実現すれば」という但し書きが並びます。実現すれば経済波及効果は大きいと思いますが、今は想定されていないコストの増大(治安コストの発生や事業費のなし崩し的な増大)もきちんと検証される必要があります。

思惑がずれたときのB案、C案の代替案を誰かが責任を持って考えておく必要があります。

最近になってIR事業者候補企業がインフラの整備費用の負担に難色を示しているとの報道もあります。政府の規制案より、カジノのウェートが高まるかも知れませんね。

カジノ解禁には否定的な意見を持っていますが、カジノに関して言えばマイナンバーカードを義務づけることで、個人のお金の流れを丸裸にできるメリットもあるかもしれません。

地元市民には「万博誘致」の気運はまだまだ浸透していません。これもまた今後どうなるかは未定です。

万博、カジノがダメだったら「関西経済」は終わりとならないことを祈ります。ギャンブルをやっているわけではないのでダメだったときの対応も考えておきましょうね。民間企業の経営者はしっかり予防線をはっていますが、先行投資を自治体が担った場合、自治体の財政悪化が心配ですね。

(2月21日)

|

| ■「団地で民泊?」の背景~空き家活用としての「民泊」は海外の「民泊」とは違う |

名古屋港区の「九番団地」はエスニックタウン

本日の日経新聞中部の地方経済面にURから民間企業に売却された名古屋の団地で100戸が民泊用に改装されるという記事が掲載されています。URの団地を活用した大規模な「民泊」物件というのは初めて聞きました。どんな団地なのでしょう。

名古屋市港区に立地する「九番団地」は1974年に開設された名古屋市最大級の団地です。敷地面積5万699平米に八棟の団地が並び、1470戸の住宅が整備されています。住民の6割が60歳以上で、住民の2割がブラジル人。外国人向けの日本語教室や学習支援施設もあり多文化共生の取り組みがもともと盛んな団地です。

昨年URから地元の不動産業「中駒産業」に譲渡されています。

老朽化した団地内の商業施設を取り壊して「屋台村」を設置したり、デイサービス事業を誘致するなどの再生事業の一環として500戸の空き部屋の内100戸を民泊用に改装します。バス専用の駐車場も設置し中部国際空港からバスで直接乗り入れることができるようにするそうです。

エアビーアンドビー 「民泊専用アパート」建設中

民泊の情報提供サイト「エアービーアンドビー」(米国)はフロリダで民泊に特化したアパート(集合住宅)を建設しています。もともとは「民泊」自分の居住する住居の一部を旅行者に貸し出すことからスタートしているため、単なる簡易宿泊施設の建設では無く「ホームシェアリング」のためのサービス代行を強化して、「入居者はエアビーアンドビーから収入を得つつ快適に暮らせる。ゲストを泊めることを負担に感じること無くホームシェアリングを行える」ことを目標にしている。

部屋全体をゲストに貸すことは年間180日までとしながら、部屋の一部を貸す場合の日数の制限は設けていない。アメリカでも投資目的で民泊物件を購入する人が多いのでしょうね。代行業者に専有されるとアパート全体の雰囲気が悪くなるでしょうね

「シェアリングエコノミー」全般に70年代の「ヒッピー」や「カウンターカルチャー」に源流を持つ「理想主義」の名残が感じられます。

大阪で「民泊」や「ゲストハウス」というと、ほとんどが、従来の規制の及ばない宿泊事業への不動産投資という思惑が先立っています。

名古屋の団地での民泊に関して言うともともと外国人が多く居住して「多文化共生」のバックグラウンドがありますので、2020年の開業以降、面白い展開が見られるかも知れません。注目して見守りたいと思います。

(2月20日)

|

| ■リニアを待ち望む名古屋で「レゴランド」はどうなっておるのか |

割引で年間200万人入場が達成できそうなレゴランド

ディズニーやUSJに比べて敷地面積が小さいわりに入場料が高い(大人6,900円、子供5,300円)と評判が芳しくなかったレゴランドだが、割引攻勢で当初の年間目標である200万人を達成しそうだといわれています。

(敷地面積比較 レゴランドの敷地面積は約9万3000平方メートル。東京ディズニーリゾート約100万平方メートル、ユニバーサル・スタジオ・ジャパン約54万平方メートル)

そこでオープン1カ月後の5月には、さっそく入場料の割引策を打ち、テコ入れを急いだ。4人合計で最大6100円、3人合計で同4400円安くなる家族向けの割引き「ファミリー1DAYパスポート」を導入。その効果が表れ、9月には年間入場者目標の半分に当たる100万人を突破した。

さらに10月には愛知県・岐阜県・三重県の在住者は一日券が大人で2400円、子どもで2000円安くなる「ホームタウン1DAYパスポート」も開始。イェンセン社長は「割引きを打ち出してから入場客の伸びが大きくなった」と強調する。日刊工業新聞1月22日記事より

今年4月には隣接して8階建てのホテル「レゴランド・ジャパン ホテル」と水族館「シーライフ ナゴヤ」を開業します。水族館の入場料は大人1,900円、子供1,500円。レゴランドの入場料に500円をプラスすると水族館に入場できるセット料金も設定されます。

レゴランドと水族館の年間パスは19,900円、2月28日までなら15,900円と年間パスポートはかなりお得な設定になっています。

知育施設の大型としてのレゴランドは大型テーマパークとは違ったジャンルを確立

今、ショッピングセンターの時間消費型施設として多く導入されているのは「ボーネルンド」やキッズサイエンス教室などの知育施設です。テーマパークとしてはものたりない広さも、小さな子供を連れて遊ばせるには適当な広さです。

年間パスポートの価格設定は驚異的な安さですから、小さな子供をつれて遊ばせるには最適な施設でしょう。水族館も使えれば使い勝手もいいですしね。

当初は不評でしたが意外に大化けして存在感が高まるかも知れません。

18日に北九州のスペースワールドの跡地の活用についてイオンモールが仮契約しました。27万㎡の複合商業施設づくりについてイオンにはノウハウはありません。きわゆるテーマパーク路線より、ファミリーを中心としたリピーター利用を目指すレゴランドのありかたは大いに参考になるかもしれません。イオンはキッザニアのような職業体験型テーマパークも子会社にもっています。

レゴランド周辺では隣接する商業施設「メーカーズピア」を再構築する課題がありますが、うまくいけばいいですね。

(2月19日)

国土交通省中部運輸局は5日、2017年の宿泊旅行統計を発表した。

東海北陸の観光周遊ルート「昇龍道」9県の外国人延べ宿泊者数は前年比2・7%増の806万人で5年連続で最高を更新した。

東海3県では1・6%増の381万人。中部国際空港発着便のうち中国の格安航空会社(LCC)春秋航空の路線半減などの影響などで、中国人旅客が軒並み減少したが、韓国や香港の旅客が伸びた。

県別では愛知が8・3%増で名古屋市港区のテーマパーク「レゴランド・ジャパン」の開業効果も出たとみられるという。三重は21・3%減と大きく落ち込んだ。関西圏のホテル不足が緩和した影響などが出た。

ホテルの稼働率では、愛知がビジネス、観光ともに利用が好調で、全国4位の67・9%と高い水準となった。

読売新聞3月7日

「レゴランド効果」かどうかはよくわかりません。ただ、中部の集ポテンシャルはもっとあると思います。三重県の減少はあきらかに「伊勢志摩サミット効果」が期限切れしたためでしょう。宿泊施設も魅力のあるものは限られていますしね。

|

| ■大阪のホテルは供給過剰になるのか~淘汰される施設残る施設 |

都市部での供給過剰を懸念する報道

2月1日の朝日新聞で、ホテル建設ラッシュに都市部での供給過剰を懸念する記事が掲載されました。大阪市内で大手不動産会社の開発するホテルが次々に開業してきたことからようやくこの問題にスポットライトが当たってきたようですね。1月31日にCBREが大阪と京都では客室数が過剰になるとの見通しを示したプレスリリースが発表されたことも影響しているのでしょう。

宿泊機能に特化したホテルや簡易宿舎と区分されるゲストハウスの建設ラッシュはすさまじいモノがあります。住宅デベロッパー、旅行会社などの異業種からの新規参入組が市内に多くのホテルを建設しています。また、「民泊」が6月に正式に解禁されることで客室数が飽和状態になるという見通しが示されています。

2月3日の記事で見たように国内都市の外国人観光客数は欧米やあじあアジアの都市に比べて決して多くはありません。円安が続いているため、訪日客の層が広がったり、日本の観光地に外国人が投資したりする事例がマスコミで大きく取り上げられていますがまだまだ一部の動きです。そういう意味では「伸びしろ」はあるはずなのですが、インフラの整備(特に情報インフラ)が遅れているため、次のステージに進むには時間がかかるでしょう。オリンピックや万博と言ったナショナルイベントでも従来型の箱もの整備が先行するでしょうしね。

観光客数の拡大目標を2020年に4,000万人として政府は力を入れていますが、地方自治体や地域のDMO(ディスティネーションマネジメントオーガニゼーション 行政の枠を越えた地域の観光誘致組織)の戦略は相変わらず判で押したようなカーボンコピーのような戦略が並びます。円安の恩恵がなくなると間違いなく失速するでしょうね。

客室数の比較では無くニーズに対応する「業態」別の供給数を把握すべき

外国人宿泊者、国内旅行者、ビジネス出張者それぞれ宿泊施設に対するニーズは異なります。「ホテル」の競合も多様な業態にまたがるようになっています。

従来とは違う新規参入した競争者としては

・ビジネスホテル(異業種からの参入)

・高級カプセルホテル(女性も利用しやすい高級タイプ)

・漫画喫茶などの宿泊機能の強化

・ゲストハウス、簡易宿舎(管理者が常駐してサービスをおこなうタイプ、カフェ併設なども多い)

・民泊(個人投資家がマンションを購入して民泊で営業するタイプ)

今後真っ先に淘汰されるのは個人が投資するタイプの「民泊」(ほとんど違法)でしょう。海外であれば自宅の一部を宿泊者に提供するタイプの民泊も多いのでしょうが、国内ではほとんど空き家を民泊で運用しようという「投資家」が多いでしょう。違法民泊が多い大阪では「コントロールできない」と開業時には規制がかけられていませんが、今後住民や近隣とのトラブルが社会問題となると必ず規制されます。

ゲストハウスもキチンと運営能力がある企業とそうでない企業とはっきりと明暗が分かれるでしょう。(そんなに収益力のあるビジネスモデルでもないので、需要がタイトになると残る企業は絞られます。

ホテルは客室とフロントスタッフがいれば清掃などはアウトソーシングを使えば簡単に運営できるように見えますが、営業のネットワークや顧客管理など目に見えない部分で大きな差がつきます。特に今後は情報投資が重要になります。「ホテル」と「ホテルみたいなもの」とは違ったカテゴリーの商品です。

外国人観光客についていえば大阪にはハイグレードホテルが不足しています。外国人ビシネスマンの来阪や滞在を増やしたいのならどんなグレードのホテルが必要なのかはあきらかです。(当サイトの過去のページをご覧下さい)

単に客室数が多いから供給過剰というわけではありません。

(2月9日)

|

| ■「限界集落」はそこにある |

地方の限界集落の買い物難民対策として、軽トラに商品を積んで移動販売をおこなっている事例はよくあります。「とくし丸」(徳島県)はその中の成功事例として良く紹介されます。

地元のスーパーと提携し、個人事業主である販売員が商品を持って地域を回ります。高齢者の見守り役も行い。扱っていい商品でも要望があれば取り寄せて届けます。ユーザーからすれば「購買代行業」ともいえます。

奈良県生駒市で近商ストアが「とくし丸」と組んで移動スーパーを始めたと言う記事をみて少し、びっくりしました。「新興住宅地」として人口が伸びていたのが、ついこのあいだのようなイメージがあったのですが、ターゲットだった団塊世代が後期高齢者にさしかかっている現在、生駒市も「限界集落」になりかかっているのでしょうね。

あらためて調べてみると「とくし丸」は東京都内にも提携店がありますし、大阪府内でも「関西スーパー」等が提携しています。

少し前の「千里ニュータウン」(生駒市より1世代前のニュータウンです)でも買物難民が増加し、移動販売の見せが多かった時期がありました。建替が進み新しい住民・店舗も増えて今はあまり多くはありません。それでも車を持たない高齢者は買物が糞便不便で「生協」等の宅配に依存しているケースが多いです。

ただ、自社の扱い商品以外の商品の取次はしてくれないそうで、不便を感じている人もいます。

「とくし丸」のビジネスモデルは店からも、お客様からも(配達料1品10円を別途徴収します)料金をいただく第3者なのでサービスや扱い商品が柔軟に拡げられるのでしょうね。

「買い物難民」は行政区画の中でも点在しているので、エリアマーケティングによりきめ細かい対応が求められます。

(2月8日) |

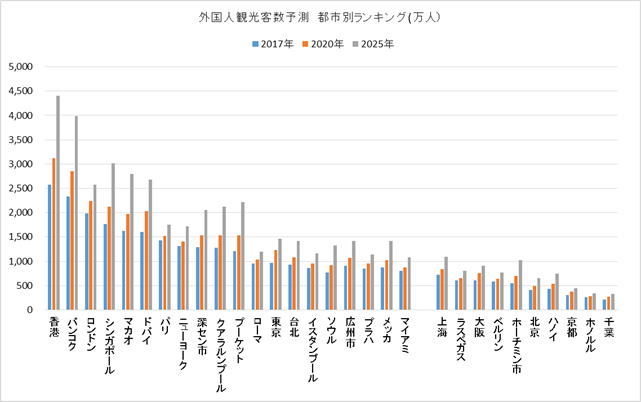

| ■あれだけ観光客が多いように感じられる大阪市の観光客数の世界ランクはまだまだ低い |

心斎橋筋商店街では日本人が歩いているのか?

久しぶりにミナミ(南船場~心斎橋)を歩いたのですが、金曜日、平日の午後と言うこともあって、歩いている人は観光客ばかりでした。大阪市の人口は271万人なのですが外国人観光客数は年間613万人。(表1)そこに住んでいる人と来訪者を比較しても仕方無いのですが、実感として多いなあと思います。春節が近いこともあるのでしょうが。

東京銀座も外国人が多いはずですが、心斎橋は狭い道をアーケードが囲んでいる閉鎖空間なのに、銀座は広いので印象が違うのかも知れません。

観光を商売にしている人のネット記事では、一筋離れたら観光客が来ない通りがあるのでもっとPRして頑張れ…という記述がありがちなのですが、ミナミに限って言えば南船場や周辺地区まで一杯一杯なので、以前から提起しているゾーニング、旅行者と生活者の棲み分けが必要でしょう。もっと観光客の多い都市はどうなんでしょう?

観光客の多い都市は通貨安の国?

観光都市と言えばフランスのパリだと思っていましたが、今、ヨーロッパではロンドンがトップです。EU離脱のポンド安のため旅行者にとってお得な都市になっています。1,984万人と大阪市の3倍以上です。ロンドンオリンピックのレガシーで旅行者が増えているという人もいますが、ポンド安が主な要因でしょう。さらにレジャーだけでなくビジネスの旅行者も多い都市です。

トップは香港。中国本土から一番近いですからね。

バンコクも安く過ごせることが強みです。2,327万人。まだまだ伸びていくと予測されています。

シンガポールは観光資源は少ないのですが、MITと協力した研究機関が設立されているなどアジアの研究拠点としての強みがあるのでしょう。ここもまだまだ伸びていきます。

ソウルは北朝鮮との緊張関係も有り人数は2016年に比べて減っていますが、将来的な伸びは見込まれています。

ラスベガスやマイアミ、ホノルルと言ったレジャー中心の都市はあまり伸び率は高くありません。米国の国内客で充分成り立つのでしょうね。

先日、大阪、京都のホテルが供給過剰になるというレポートが発表されて波紋を呼んでします。2020年にオリンピックが決まっている東京もあまり将来の伸びは予測されていませんが、大阪市、京都市も観光客の大きな伸びは見込まれていません。

ビジネスや研究開発の需要を開拓できなければ、円安頼みだけで終わってしまうと考えられます。受け皿としてのホテルは足りているのか足りないのか、その件はあらためて論じることといたしましょう。

(2月3日)

|

表ー外国人観光客数都市別ランキング 予測数

ランキングは2016年の実績数 表には記載していない ランキングは2016年の実績数 表には記載していない

図ー外国人観光客数都市別ランキング 予測数

ユーロモニター社 2017年11月発表 |

| ■トレンドへのクィックレスポンスと大きなの視点の両立(1)~トレンドスポットを考える |

「勢いがありそう」なものに賭けるのが正解?

大阪市北区中崎町でコモンカフェをプロデュースしておられる大阪ガスの山納さんのお話をうかがう機会がありました。(都市活力研究所の「キタ再発見の会」)

大阪は戦災で焼けた街が多いのですが、焼け残った住宅地の長屋を改装して飲食や工房、物販などに改装するブームは大阪市内では梅田に近い「中崎町」、大阪城に近い「空堀」に始まって、梅田に近い「野田」「福島」から今では阿倍野区の「昭和町」「阪南町」「蒲生4丁目」まで拡がっています。

「中崎町」が地域情報誌などでよく取り上げられたのは2004年ごろだそうです。長屋を自分達で改装したカフェや本格的なフレンチと古くから残る銭湯との対比が面白かったのでしょうね。最近はあまり取り上げられません。

実際に訪れて見ると、結構いい感じです。かつてのアメリカ村のよりもおしゃれです。

2004年のガイドブックに掲載されているお店はほとんど今は残っていないそうです。基本的に住宅地なので古くからの住民も多く、人が集まりすぎるとトラブルも多くなるようです。家賃は安いのですが、それだけに商業地としてはポテンシャルがなく集客は厳しいようです。

まとまった土地も少なく、話題になっても大手資本は進出しにくいのでしょうね。ここから生まれて繁華街に店舗を広げたお店もあるようですからインキュベーターにはなっていたのでしょうね。

古い住宅で街が入り組んでいるから小さなお店が開業しやすいのですがそれがマイナスにもなるのでしょうね。街全体の情報発信をする人もいないので情報誌も取り上げにくいのでしょう。

アメリカ村には日限万里子さんというプロデューサー的なまとめ役がおられましたし、倉庫、オフィスが中心だっったので商業への転用もスムーズだったのです。(スムーズに発展したわけでも無いですが、小学校跡地などに大手資本も進出できたのです)

当社が以前オフィスを構えていた「京町堀」(西区の靫公園のそばです)も地域情報冊子「京町堀ロンド」を定期刊行しておられる株式会社ヘミングウェイ前波豊さんがおられました。

京町堀第3安田ビル 京町堀第3安田ビル

この周辺も戦災で焼け残った住宅が多かったとようです。長屋ではないですがね。大手チェーン店は少なく、若い人が新しく始めた店や、事務所が多いエリアです。 中之島、梅田に近いですしね。ゲストハウスが増えていますし、不動産屋さんが多くなって街も変わりつつあります。

トレンドエリアとは?

かつては流行のエリアはある程度特定できました。最近は「地域情報誌」「ネット」「新聞」などメディアによって「トレンド」と考える基準が変わってきている(それぞれの情報収集力が落ちている)ように思います。

これからはできるだけ街の現場を歩くようにしようと考えています。たとえば「心斎橋」の変化は比較的取り上げられますが、その周辺の「南船場」「島之内」「日本橋」「新町」はほんちょうはどうなっておるのか?

当社の得意なマクロ的な社会変動と、現場の動き(必ずしもオンタイムで連動していませんが必ず繋がってきます)を整理して将来を読みときたいと考えています。

(2月1日)

|

| ■自社事業のWEB広告へのトライで感じたこと |

ランディングページが効果的な業態とそうでない業態

お客様が新規に通販事業をはじめるときに、WEBマーケティングについて色々と勉強しました。お客様のアクセスの利便性のためにリンクに飛ぶ回数を減らして、1ペ-ジで特徴を伝えることが重要だと言うことです。

当社のサイトでもパソコンからでは無くスマホからのアクセスが増えています。その場合余計に、1頁で縦にスクロールする形で言いたいことを伝える必要があります。

当社のような調査、コンサル業界には「士業向け」のマッチングサイトからの御案内を良くいただきます。ご新規のお客様はのどから手が出るほど欲しいことは確かですが、ずっと「御紹介」でお客様を増やしてきたので「一見さん」に充分なサービスが出来るかどうか不安でした。

それでも実際に自分でやってみてプラスマイナスを調査しないとお客様にも勧められません。年末に某社の御案内をいただいて検索上位にランクさせる手法で広告を出して、当社のページでも思いっきり「実績」と「できること」をまとめた表現にしました。嘘はついていないのですが、どうしても「はったり」「盛り」の要素が強くなるのは否めませんでした。(日頃、コンサルさんの「盛り」を冷ややかに語っているだけに」少し恥ずかしいページになりました)

補助金・助成金申請という需要の高そうなキーワードでアクセスはあったのですが、従来の閲覧者のようにじっくりと記事を読んでくれるよりもざっと眺めてさるようなスタイルでした。逆にいつも定期的に見に来てくれていた固い組織の閲覧が激減しました。(ページ更新をさぼったこともありますが)

それでも1件、個人事業主様からお問い合わせをいただきましたので、もっと広告コストをかければそれなりに成果があがったかもしれません。とりあえず、テストは年内で終了しています。自腹を切って実践するとプラスマイナスがよくわかります。

信頼の構築には時間をかける事が必要

それにしても、定期的に見に来てくださっていた組織の方が又、見に来て下さるようにするにはしばらく時間がかかりそうです。

今月本社を移転しますが、郊外になるので企業活動は今後、WEB空間での信頼できるぺーじづくりと、コワーキングスペースの活用が中心になりそうです。現在の本社京町堀は新しい事業をおこなう若い感覚の人が多かったので、いい意味で刺激になっていました。

定期的な会合がなくなり、リアルな本社事務所へのご来客がすくなくなったので、今後はこちらから色々な場所に出向いてフィールドを拡げていこうと思っています。

薄く広く沢山のお客様候補にアクセスするにはWEB広告はとても有効だと思います。適当だと判断すれば、ケースバイケースで優秀なWEBコンサルや広告会社を御紹介いたしますよ。

(1月15日)

|

| ■レジ袋有料化は生活の風景をどう変えてきたか |

レジ袋がなくなってもゴミ箱に使う袋は必要

レジ袋の有料化、削減が進んできて、家庭内でのビニール袋の在庫量が急激に少なくなったと感じます。ゴミ箱に使ったり、犬のうんちの処理に使ったりして重宝ではあったのですが、その為のビニール袋を別途購入し始めたほどです。ある時期は永久に無くならないのではないかとも思えたのですが、家族数の減少だけで無く、エコバッグを持参する機会が増えたことが影響しています。

フランスではスーパーのレジ袋が禁止されているだけでなく、テイクアウトのお客さんにさえビニール袋の提供は有料であっても禁止されています。(2017年7月から)

茶色紙袋が代わりに使われているようです。2020年以降は使い捨てのプラスチックコップや皿が使用禁止になるといいます。日本ではエコ関係のイベントで食器の貸し出しが始まっていますが、まだまだ使い捨ての食器の利用は多いですね。この流れは徐々に浸透していくでしょう。

中国でも厚さの薄いレジ袋は製造、販売が禁止されておりレジ袋は有料化が義務づけられています。香港、台湾でも有料化が進んでいます。

第一生命経済研究所のライフデザイン研究本部の小谷みどり氏のレポートではこういった海外の事例を紹介し、大阪市の家庭系ゴミの内訳データから家庭から排出されるゴミの3割が食品ロスで容器包装プラスチックは7.8%、古紙、衣類が15%である事実から食品ロスを減らすために食材は必要なモノを必要なだけ買うというスタイルを徹底することが必要だと論じています。

食卓を巡る風景はこれから変わるのか?

高齢化に伴って世帯人数は縮小しています。半加工品であるカット野菜の需要の伸びは野菜価格の高騰もあいまって大きく伸びています。

食料品の素材セットは今までにもありましたが、需要は一定あるものの、意外に伸びてきませんでした。中食の浸透などで食事に関する家事の外部化が進んでいますが、コンビニ、宅配、食品スーパーなど顧客との接点で「どこまで食材の加工を担うのか」が注目されます。

食材は加工したてのほうがより美味しいのですべてセントラルキッチンでという形ではカバーしきれないでしょう。容器も使い捨てで無く再利用できる「通い箱」のようなものになるはずですから食料品の流通の仕組みが変わってくるでしょう。気がつけば「風景」は全く違うモノになっているかもしれません。

20世紀には「たきたてご飯の真空パック」や「カット野菜」などはマイナーなニッチ商材でしたし、コンビニの弁当類は決まったもので、生鮮食品は扱っていなかったのですが、今はもうそれらは当たり前の風景になっています。

(1月12日)

プラスチック包装容器による海洋汚染が進んでいますね。海洋生物の体内から摘出されたプラスチックをみるとレジ袋やペットボトルは使えませんね。

|

| ■デフレと好景気の2つの世界が重なっている |

「高業績」でも個人消費が伸びない理由

5日の初売りの記事でも触れましたが、現在の日本は「好景気」な世界と「デフレ」の世界が共存しているようです。円安を背景に輸出産業の業績は良いのですが、国内の市場は依然低迷しています。収益を生まない国内市場への新しい投資や開発はどうしても後回しになります。収益を海外で上げている以上国内の従業員への利益の分配は後回しになります。その結果、個人消費が伸びなくて巡り巡って企業の収益は伸びません。

小売りサービスもデフレ業態は伸びても、付加価値の高い業態は外国人観光客頼みになります。高級ホテルで1泊5万円以上の客室は国内の利用者にはかなり敷居が高いですよね。

「好景気」「高業績」というのは嘘では無いでしょう。一方で「デフレ」から抜け切れていないのも事実です。いくつかの経済分析を読み比べてもその状態をすっきりとときあかしたものは見当たりません。(政府に批判的なメディアだけで無くメジャーな経済紙誌でもこの状態については触れられています。世界的なトレンドでもありますしね)

かつていわれた「ウィンドンブルドン化」…日本の市場で海外のプレイヤーが活躍し、投資を呼び込んで経済を活性化させるという目論見は今のような状態を言うのでしょうか?

海外からの観光客の消費、海外からの投資で息をつないでいる業界は少なくありません。目に見えている世界は異なった2つのレイヤーが重なっていると考えて分析する事でわかりやすくなると考えていました。

越境の民泊、下町観光はゾーニングを破壊する

2018年6月、住宅地に旅行者を宿泊させる「民泊」が全国で解禁されます。それに先だって違法民泊への取り締まりが強化されています。大阪と京都で仲介サイトに登録された民泊は2万500施設あるといわれていますが、許可を得ているのは4千施設、1万6千を超える施設が違法状態にあります。

申し込みも決済もネット上で完結するため、違法民泊の根絶は無理でしょう。行政、警察にそれだけの人員は割けないはずです。

民泊がミナミや西成区の繁華街で増えるのはある意味しょうがないでしょう。これが一般的な住宅街に拡がったときに確実にトラブルが増加します。

訪日観光客にリピーターが増えると、同じ国の観光客が言ったことが無いような地元の穴場を求めます。これは日本人が海外に旅行していた時代に同じよに感じた心当たりがあるでしょう。

2つのレイヤーが物理的な地域で棲み分けてられればまだ折り合いがつけられますが、ゾーニングがあいまいになって混在したときにはもうリセットはできないでしょう。「裕福な外国人観光客」と「一部の富裕層と多数の貧しい日本人」そして「さらに貧しい外国人出稼ぎ労働者」が混在するまちは住みよい街ですか?

それはそれでまちの進化、グローバル化としてうまく活かして行ければいいのですが、目先の利益はともかく、先の事を考えている人がだれもいないように見えるのが心配です。

単純に「外国人」にのっとられるとかいいった話では無く、定住人口によって支えられる生活圏の中の「コモンズ」の維持が交流人口の増大によって難しくなるということです。

たとえば、岸和田のだんじりは住民が自分たちのために続けているまつりで、観光客のために続けているわけではないですよね。無形文化遺産に登録されて毎年60万人と言われる観光客が何百万人かに増えたら、多分だんじりは続かなくなるでしょう。損得勘定でできる祭ではないですもの。

観光は必ず「得をする」ひとが生まれます。その人がコストを負担できるかという出来ないのです。

だんじりとまではいかなくても近所の公園の清掃ボランティも同じ事です。

神戸ルミナリエで地元での評価が冷ややかなのは何故でしょう。

「観光」は大きな成長産業ですし、「交流人口」の拡大も大事です。ただし、そこには「戦略」が必要です。

(1月9日)

日本よりもっと多くの観光客を受け入れている国や都市は沢山在ります。観光客と住民の生活の間でどう折り合いをつけているか知りたいですね。

|

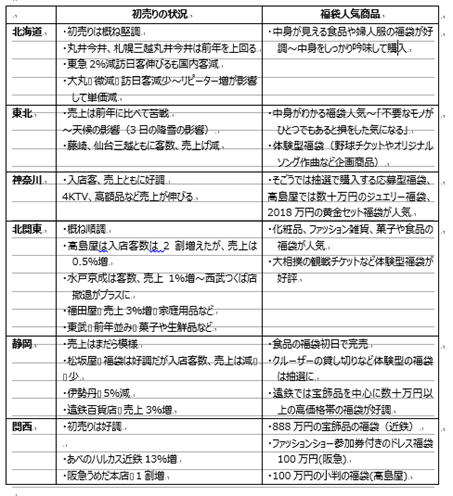

| ■日本各地の初売りはどうなっているか~新聞地方版記事から |

日経平均の株価は高騰しているが

お正月早々にあまり不景気な話題は好まれないので悪いと言う報道は見かけませんが、ロイターの報道では「初売りはまちまち」という見出しで報道しています。

日経新聞の地方版で3日までの初売りの記事をひらって見ても神奈川や関西では「好調」ということですが、地方都市では前年並みか減少が多く地域格差が初売りにも現れています。

関西で売れている888万円の福袋はあきらかに中国人観光客が購入していると思われます。」(中国では縁起のいい数字とされています)

日本人1人当たりのGDPは減少

企業の好業績は海外での業績がいいからです。国内の商業も外国人観光客が伸びしろを支えていますが、個人消費は低迷が続いていると判断していいでしょう。それでも株価高騰の恩恵を受ける富裕層の消費はあるのですが、福袋購入にも堅実な選択が見られるように二極分化は今後も進んでいくのでしょう。

このままでは、「暮らしの豊かさ」と「株価」「企業業績」はしばらく連動しそうにありません。

商業者としても伸びていて元気な観光客と従来の顧客とのバランスへの苦慮が続きます。大丸が300周年を記念して思いで写真を募集しているのもひとつのアプローチでしょう。300年間の思いではとても重要な資産です。

(1月5日)

姫路のヤマトヤシキが姫路店を閉鎖するようです。建物の強度にも限界があるので商業施設に建て替えるようです。よくがんばったと思います。加古川店は営業を継続するそうです。

|

表ー2018年 地方別初売りの状況

日経新聞1月5日付けの地方版記事から作成

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 2017年の記事は下のボタンBACKをクリックしてください |