| 株式会社ANALOG |

| トップページはこちらから |

1.調査設計及び全体の概要

下記プレスリリース参照

プレスリリース0901.pdf へのリンク

|

| 2.25年変化の概要 |

1989年の第1回調査からの時系列変化をピックアップ

①おしゃれな人が多い街の25年変化

かつて「おしゃれな人が多い街」として上位に上げられていた「鰻谷、周防町、ヨーロッパ通り」(東心斎橋周辺)は21世紀に入ると凋落する。(設問カテゴリーからも除外)かつては有名建築家の「作品」が並んでいましたが、その多くは取り壊されている。

商業建築の寿命は短い。その中でヴォーリス設計の大丸心斎橋店は孤高を保っている。とはいえ、かつての改装で米国の店舗設計事務所シェイクス&ジョンソンが店舗改装で、その風合いを台無しにするなど、その価値には敬意は払われてないのだが。

表-1 「おしゃれな人が多い街」

②「国際的なイメージの街」の25年変化

「国際的なイメージ」とは何だろう。関西国際空港の開業(1994年)で大阪の国際化は劇的に進展したのだろうか?

大阪の街イメージの評価では,実際に外国人観光客の多いエリア(心斎橋)よりも、街の雰囲気が大阪離れ、日本離れしている空間で

海外につながるビジネスが行われているイメージの強いエリアが「国際的」と評価されている。

2005年までは圧倒的に「OBP」がトップであった。10年近い歳月の中でそのイメージは「風化」したようだ。パナソニックのショールームも移転し、海外につながる企業が当たり前になってしまった事もあるだろう。

街のサインも新しい街では「英語」「ハングル」「北京」「広東」での表記が当たり前になってきている中で、サインの整備が立ち後れた街との差が開いているのかもしれない。

漠然と街の雰囲気で「国際的」と評価されていたのが、訪問者数などよりリアルな基準で評価されるようになってきたのだろう。関西への来訪者は大きく増加している。(図-1)

表-2 「国際的なイメージの街」

※街のカテゴリーは調査年によって変動しています。時代性を反映しているとご了解下さい。

図-1 関西への訪日外国人と外国人登録者の推移(関西)

(関西国際関連情報ファイル 2005 2013 経産省近畿経済産業局) (関西国際関連情報ファイル 2005 2013 経産省近畿経済産業局)

③「高級な雰囲気のあるホテル」の25年変化

ホテル利用が激減

バブル時代が異常だっったのだろう。21世紀になってホテルの利用経験率が激減している。背景には企業のパーティが縮小していること、結婚式場としてホテルよりハウスウェディングなどの会場が選択されるようになったこと、気の張った食事にホテルのレストランでは無く、街場のレストランが利用されるようになったことなどが考えられる。

近年、東京などに多い外資系のラグジュアリーホテルは海外の富裕層やビジネスマンを対象にしているので、この調査のように地元民を対象にした調査では利用率が低くなる。

「デパ地下」ブームの次は「ホテイチ」だとホテルの惣菜を持ち上げる動きもあったが、ホテルへの集客にはつながっていないようだ。

図-2 過去1年間のホテル利用率の変化

表-3 高級な雰囲気のあるホテル

時期により「カテゴリー設定」に変化があります。 時期により「カテゴリー設定」に変化があります。

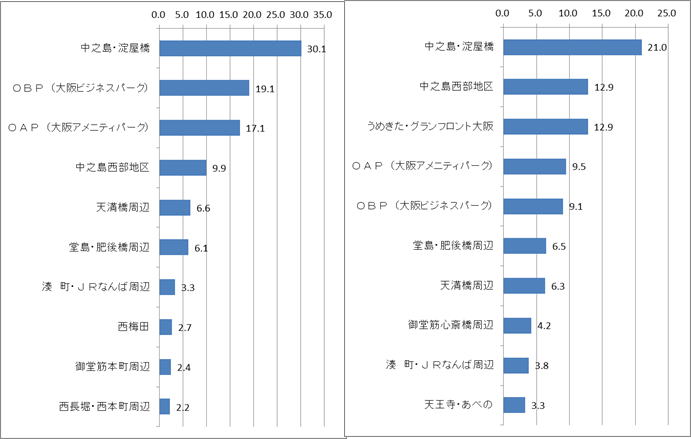

④「大阪のビジネスの中心地」の25年変化

89年の調査開始時点では御堂筋の本町、淀屋橋がビジネスの中心地として圧倒的な存在感があった。当時「未来の中心地」としてイメージされていたのは「OBP]で49.2%と他のエリアを圧倒していた。(2位は「新大阪」で16.4%)

今回「うめきた・グランフロント大阪」はいきなりトップにおどりでている。オフィスの入居率など苦戦しているようだが、我慢している分、良いイメージが継続している。

かつて期待の大きかった「OBP」も前回2005年以降は上位にランキングされている。用途拡大、建替など街のコンセプトの再構築が進んでいるので、再び未来への街へのイメージの推進力を期待したい。

調査ではあらわれていないが、大阪人の心の聖地「万博」のイメージが重なっているところがある。~ごちゃごちゃとした町並みの中に緑のアメニティと未来的な建物が整然と並んでいる・・・・・・・。猥雑な街(それはそれでそれはそれで愛着を持っているのだが)との対比が「万博」的なのである。

表-4大阪のビジネスゾーン現在の中心地

調査カテゴリーが2005年以降変更されている「大阪駅周辺」→「梅田阪急周辺」 調査カテゴリーが2005年以降変更されている「大阪駅周辺」→「梅田阪急周辺」

|

| 3.街の利用 |

1)街の利用の変化

「過去1年間に利用した街」ではあらたに加わった「JR大阪駅周辺」「うめきた・グランフロント大阪」の利用率が上位に食い込んでいる。

「御堂筋・心斎橋」「南海なんば周辺」等のミナミの利用率が低下している一方、キューズモールやハルカスが開業した「天王寺・あべの」の利用率が高くなっている。

(年代別の特徴)

・女性の20~30代では「梅田阪急周辺」「JR大阪駅周辺」「うめきた・グランフロント」の利用率が高く、梅田の北ゾーンで回遊して利用していることが伺える。

40代以上になると「うめきた・グランフロント」の利用率がやや低くなる。エリアが拡がりすぎるのだろうか。

・「茶屋町」の利用は20代女性が突出している。

・前回調査では「大人の街」というイメージが強かった「西梅田」はその特徴を失っている。通勤導線上にあるので利用率は大きく落ち込んでいないが、イメージ項目や支持層が後発の開発に飲み込まれて、ぼやけてしまっている。

図-1 過去1年間に利用したまち 利用率 2005年~2014年の変化

(縦軸2014年 横軸2005年の利用率)

図-2 梅田周辺のまち 過去1年間の利用率

2)グランフロント大阪、茶屋町の好感度アップと御堂筋・心斎橋の凋落~好感度イメージ~

「うめきた・グランフロント大阪」と「JR大阪駅周辺」が加わることで、街イメージの好感度評価の構図にも変化が現れている。

「梅田阪急周辺」は好感度のポイントをやや落としているが、相変わらず圧倒的にトップの座にある。

「うめきた・グランフロント大阪」やルクア等が開業した「JR大阪駅周辺」も好きな街のトップ3にランクインしている。

あべのハルカスやキューズモールが誕生した「天王寺・あべの」やNU茶屋町等が開業した「茶屋町周辺」は前回調査に比べて大きく好感度のポイントをあげてきている。

その中で、「御堂筋心斎橋周辺」のポイントダウンが目立っている。大丸北館やH&Mやユニクロの大型店が開業し、外国人観光客で賑わっているエリアなのだが・・・・・・壊滅的とも言える凋落である。

いくつかのレポートで梅田の開業で一番影響を受けるのが心斎橋と指摘されていた。その根拠としてハフモデルでの吸引率・・・つまり売場面積の差で説明する考えもあるが、それは間違いである。主因は売場のボリュームの差ではない。

心斎橋筋商店街及び、大丸心斎橋店は目の前の海外観光客の動きにつられて・・・自壊しているのである。

ファストファッションと海外の団体さんが席巻する街では「好感度」を上げる要素は少ない。

かつては心斎橋、南船場,堀江が担っていた「街歩き」の楽しさ(「歩いていて楽しい街」評価)はグランフロント大阪や茶屋町などに移行してしまったようだ。(図-2)御堂筋・心斎橋のポイントは著しく減少している。

図ー3 好きな街イメージの変化 2005~2014年

(縦軸2014年、横軸2005年 左上にポジションされると好感度が上がってきたと読み取れる)

図-4 歩いていて楽しい街の変化 2005~2014年

御堂筋心斎橋のイメージが著しく低下

3)ビジネスゾーンのイメージ変化

①ステータスを感じる街

「うめきた・グランフロント大阪」の登場で地殻変動が起きている。開発の進んでいる「中之島西部地区」も前回調査に比べてポイントが高くなっている。大きくランクを下げているのが「西梅田」。梅田への企業移転が進んだ「OBP」や「御堂筋本町周辺」もポイントを下げている。2014年度に関しては「うめきた・グランフロント大阪」の一人がちとも言えるほど他の地域との差が開いている。

図-5 ステータスを感じる街

②働いてみたい街

・従来から、交通の便がいい「梅田周辺」に人気が集まっているのだが,今回は梅田地区でも「うめきた・グランフ

ロント大阪」 と「JR大阪駅周辺」が人気を集めている。

・「梅田阪急周辺」「御堂筋本町」も人気は高いが、前回から見るとポイントが下がっている。

・「中之島・淀屋橋」も「働いてみたい街」のポイントは低k、減少しているとはいえ、全体の2位で減少率も少ない。

人気を保っているのは「一流企業が多い」「大阪のビジネスの中心地」(図3,図4)と評されているからだろう。

・その意味で、企業の集積に関する評価は低いわりに、「天王寺・あべの」で働いて見たい人が少し増えているの

は「あべのハルカス」開業効果だと思われる。(図-2)

図-6 働いて見たい街

図-7 一流企業が多いビジネスゾーン

図-8 大阪のビジネスの現在の中心地

4)大阪市内ファッションエリアの変化

街の利用と評価の10年間の変化をまとめておきたい。

「おしゃれな人が多い街」というイメージ評価の、2014年調査でのポイントと2005年調査からの増減率をあらわしたのが図-1。

「うめきたグランフロント大阪」の開業によって「梅田阪急周辺」が大きく影響を受けている。とはいえ評価ポイントは低くは無い。かつて1強独占状態であったのが、梅田エリアで拡散していることがわかる。梅田地区でも「茶屋町周辺」がポイントをあげていることからもそれが読み取れる。

「御堂筋・心斎橋」がポイントを大きく落としているのはファストファッションの台頭、観光客の増加による。「南堀江・北堀江」はポイントを落としているが上位に踏みとどまっている。

(8月18日)

図-9 「おしゃれな人が多い街」2014年調査の評価(横軸)と増減率(縦軸)

5)デートに利用したい街は・・・・

神戸市は「デザイン都市」研究会の一環で、「デート研究会」が「デートの聖地計画」をワークショップで研究中だそうである。(8月6日日経地方経済面)

さて大阪市内で「デートに利用したい街」はどこだろうか。

「うめきた・グランフロント大阪」がトップで「梅田阪急周辺」がそれに続く。「茶屋町周辺」も結構多い。

大阪南部居住者では「うめきた・グランフロント大阪」のポイントも高いが、「天王寺・あべの」「南海難波周辺」「千日前道頓堀」などのエリアも高い。基本的に南部の住民としては「大阪市内」へ出かけること自体が「ハレ」の娯楽でもある。(市内通勤者対象であるが、地域での住民の行動・意識からそう言われている)

一方「大阪北部の居住者は本町から南には行かない」という通説がある。「北摂居住者」のイメージ評価にもそれが現れている。

さらに、神戸方面の住民は用事が無ければ大阪には足が向かないという通説もある。ましてや「デート」で大阪を利用するのは「デートで利用したい街」のポイントにもはっきり現れている。(阪神なんば線の影響か「堀江」「アメリカ村」の支持率がやや高い)

今回は,地域別の割当を行っていないので、サンプルの偏りはあるのだが、関西の京阪神の微妙な境界線や、大阪南部の独自性が「デートで利用したい街」の選択でわかる。(奇しくもJリーグのチームの分布で区分されている)

単純な売場面積比による「ハフモデル」は大阪都心部ではあまり用をなさない・・・事を示している。

(8月6日)

図-10 デートで利用したい街(居住地域別)

※赤字は 該当地域の上位項目 10%以上でベスト5のもの

6)アメリカ村の特異なポジション

大阪市内のファッションエリアの中で、「アメリカ村」は唯一「嫌いな街」として上げる人が多いエリアだ。一方「新しいファッションが発見出来る街」としてのイメージも高い。

大手デベロッパーが開発した街では無いので、強いイメージ発信ができるのだろう。

ある時期不安視されていた街の安全性さえ確保できれば、「アメリカ村」は面白い街になる。

ミナミのファッションエリアでは「南堀江・北堀江」は勢いを持続しているが「南船場」はややパワーダウンしている。

「茶屋町」は核になる施設が2005年以来、いくつか整備された結果大きく伸びてきている。地域の中では「グランフロント大阪ショップ&レストラン」「阪急梅田周辺」ともうまく棲み分けができているのだと思われる。

図-11 過去1年間の利用率比較

図-12 好きな街と嫌いな街 アメリカ村が「嫌いな」人は2005年に比べて減少している

ただし、他地区に比べて大きく突出

図-13 おしゃれな人が多い街 新しいファッションが発見出来る街

「おしゃれな人が多い街」は2005年に比べて「茶屋町」がアメリカ村を逆転

「新しいファッションが発見出来る街」評価ではまだ「アメリカ村」のポイントが高い

図-14 歩いて楽しい街・デートで利用したい街

「歩いていて楽しい街」「デートで利用したい街」で評価が高いのは「茶屋町周辺」「南堀江・北堀江」

7)「大阪らしい街」の変化の行方

「大阪らしいイメージのある街」として、前回同様「千日前・道頓堀」がトップに上げられているが、一方大きくポイントを下げていることが興味深い。前回56.2%から20ポイントほど減少している。

変わって伸びているのが「天王寺・あべの」で前回の18.6%から24.2%と5ポイント以上伸ばして2位に付けている。あべのハルカス開業効果なのだろうか?調査項目に「新世界」を設定していないので、あるいは近年の「新世界の串カツ屋」ブームが影響しているのかもしてない。

いわゆる「こてこての大阪」「すっきゃねん」といったステレオタイプの大阪イメージには、地元民でも辟易している人が多いが、他人の期待にこたえるサービス精神からそこに「のってしまう」大阪人も少なくない。

「大阪らしい」の上位には「御堂筋・心斎橋」や「曾根崎・北新地」があげられているので、一概に「猥雑」「ごちゃごちゃ」したイメージが大阪を代表しているとも思えないが・・・・一方、心斎橋の「千日前・道頓堀」化が進行しており、外国人観光客目当ての、派手な看板と安売りが席巻していることが「大阪らしい」という評価につながっているとしたら寂しい。

「曾根崎・北新地」にも「TVタレントの銅像」を建てて、通りの名前まで「TVタレント」の名前に変えようという議論が大まじめに検討されているようで、「街の劣化」が進んでいるのかもしてない。(昔の嵐山のタレントショップを思い出す)

「庶民的」で「開放的」なイメージは大事な資産だが、一方で多様な「大阪らしさ」イメージを保持しないと「街のゆたかさ・ふくらみ」が無くなってしまう。

その意味で、さまざまな危惧はあっても、大阪らしいイメージが「千日前・道頓堀」独占状態から多様化している現状は喜ばしい傾向かも知れない。

図-15 「大阪らしいイメージの街」評価と2005年~2014年の増減

※増減率は右の目盛り 上位5項目の色を変えている

|

| 4.百貨店・商業施設イメージ |

1)梅田の商業施設利用率

梅田の商業施設は「阪急百貨店」を中心に「阪神百貨店」「グランフロント」「ヨドバシ」の利用率が高い。(図-1)「ルクア」に関して言えば20代女性に強く支持されている店であることと、と「阪急百貨店」と利用層が重なる事が注目される。

百貨店に限ってみれば、「阪急」、「阪神」と併用される形で「大丸梅田店」が利用されている。「JR大阪三越伊勢丹」は「自店のみ利用する客」を獲得できなかっただけでなく、他店との併用利用でもポジションを確立できなかった。

大丸梅田店がJR沿線の顧客を押さえているのに比べ、JR沿線と言うよりも、北摂、阪神間に「JR大阪三越伊勢丹」の利用層が多い。・・・・・・ターゲット層と売場規模から考えると「阪急百貨店」との併用を図れるゾーニングを計画していれば、あるいもう少し「定着する」可能性があったのかも知れない。(「ルクア」と「三越伊勢丹」の配置が逆であるという従来からの指摘なのだが)自店だけで囲い込みが出来ると錯覚したのかも知れない。

あまりにも「三越伊勢丹」の「空振り」が大きい。売上にそれが表れているのだが、(当事者やコンサルなどの)プロの目と顧客の視点のずれが大きすぎる。

店舗計画時の検討に顧客視点が欠けていたことが悔やまれる。

図ー1 梅田の商業施設 過去1年間の利用率 N=800

図-2 梅田の百貨店併用状況 N=800

2)百貨店イメージの比較

・阪急うめだ本店の評価が圧倒的に高い。

・阪神の食料品売場の高い評価も群を抜いている。

・大丸梅田店は「流行に敏感~」で検討している。同項目ではあべのハルカス近鉄本店での評価も高い。 予想外なのはJR大阪三越伊勢丹の低い評価である。この店は「高級イメージ」では突出した評価を得て いるものの、それが「好感度」や「流行に敏感~」に結びついていない。

・データを読み込んでみても、JR大阪三越伊勢丹のイメージは「旧三越」のイメージが強く、「伊勢丹」のフ

ァッショナブルなイメージは全く定着していない。図-2にあるように20~30歳代の若い世代での評価が

低い。

3)レストラン街評価の背景

・レストラン街の充実については改装でレストラン街が充実してきた髙島屋大阪店、あべのハルカス近鉄

本店の評価が高い。前回調査と比較しても評価が高まってきている。

梅田大丸に関しては当サイトで何度も指摘しているように,新しい集客の客層に見合ったレストラン街が 形成されていないことが低い評価につながっている。

またJR大阪三越伊勢丹はレストランフロアはルクアとシームレスにつながっており、 それなりに混雑し ているにもかかわらず評価が低い。

直近の改装も無かった阪神梅田本店より低いのは、それぞれの店が自店の特徴が打ち出せていない 事をあらわしている。

阪神は地下のスナックパークの存在も高い評価につながっている可能性がある。親しみやすさがなによ

りの強みである。

図-3 百貨店イメージ評価(2014年) n=800

図-4 性・年齢別に見た「流行に敏感でファッショナブルな百貨店」の評価

4)阪急うめだ本店のウィークポイント

・梅田地区の百貨店戦争の中で勝ち組といわれている「阪急うめだ本店」だが、2013年度は目標売上げ

には200億円足りない1922億円に終わっている。不調の背景は何だろう?

図-5 「一番よく利用する百貨店」2005年と2014年の比較

(三越伊勢丹2005年は旧三越 北浜店の数値 北浜店より低いって・・・・・)

・今回の調査では「阪急うめだ本店」の一番よく利用する店舗としてのポイントは低下している。

旧三越(北浜店)より低い「JR大阪三越伊勢丹」は論外として、「大丸梅田店」、5.0%→8.6%

及び図にない「あべのハルカス近鉄本店」8.6%→10.8%など伸びている百貨店もあるので、

よく指摘されている「百貨店離れ」だけが理由では無いだろう。(特に無しの回答が23.5%と前回の8.4%よ

り明らかに増えている・・・無党派増が増大している背景は確かにある)

図-6 「一番よく利用する百貨店」女性年齢別比較

・「阪急うめだ本店」の支持は若い世代の支持の獲得には成功しているように思われる(図-2)

意外なのは従来の百貨店のメインターゲットである40代50代、60代のミセス層の利用率が低い事

である。

(調査対象者が大阪市内通勤者なので、専業主婦層ではまた違った結果が出る可能性はある)

・「阪急うめだ本店」にとって深刻なのは50代女性の好感度の低さ(図-3)と、新しくなった店の利用増加

率が低い事にある。(図-4) 大丸梅田店でこの層の利用増加率が高い。ポケモンセンターやトミカショ ップ

の集客力にばかり話題が集まるが、この店の強みはそれだけではないということだ。

(逆にうふふガールズのターゲットである20代の集客に は失敗している)

・地域一番店として,百貨店の主要客層であるこの世代の支持を回復しないと、想定している目標には到

達できないだろう。

三越伊勢丹の事実上の撤収という敵失に安住していると、グループ店阪神百貨店の建て替え工事の戦力ダウ

ンの中で、梅田、大阪地区でのシェアを失うことになる。(他店にとってはチャンスであろう)

図-7 「好きな百貨店」女性年齢別比較

図-8 「過去1年間に利用の増えた百貨店」女性年齢別比較

5)百貨店毎の併用率~囲い込みが出来る店、囲い込みが出来なかった店

東京の百貨店関係者が、関西のお客さんが複数の百貨店カードを使い分けている=百貨店を併用するのが普通であることに驚いていた。東京では贔屓の百貨店しか利用しないのだろうか?

さて、今回の調査で圧倒的に利用率の高いのが「阪急うめだ本店」である。他の店に比べ、自店だけで完結しているひおとが多いようだが、74.2%が阪神も利用している。(食料品の使い分けだろう)

「阪神百貨店梅田本店」利用者は、8割以上が「阪急うめだ本店」も利用している。阪急、阪神は共生関係にあることがわかる。

「大丸梅田店」利用者は8割以上が「阪急うめだ本店」「阪神梅田本店」を利用している。立地から言えば相互利用のありそうな「JR大阪三越伊勢丹」の利用者は少ない。

梅田から立地の離れた「髙島屋大阪店」「大丸心斎橋店」「あべのハルカス近鉄本店」も、「阪急うめだ本店」の利用率が8割前後と高くなっている。

大阪の百貨店は「阪急うめだ本店」を中心に回っている。

その中で、「JR大阪三越伊勢丹」は規模の問題もあるが、梅田の中で独自の存在感を示すにはいたらなかった。ルクア主導で、好調な売場だけ残して再編成するのだそうが、そのやり方ではさらに埋没するだろう。

今から考えれば、「大丸梅田店」との連係をもっと強めて、JR乗降客を少しでも誘導する策をとるべきだったのだろう。改装中に今の顧客も他店に吸収されてしまう。 ルクアの顧客は百貨店の利用層とは異なる。今度の「改装」は今のままでは失敗する。

「阪急百貨店うめだ本店」利用者の「JR大阪三越伊勢丹」利用率は「大丸心斎橋店」「髙島屋大阪店」より低い。同じ梅田エリアにありながら心斎橋やなんばより、はるかに距離がある。事実を直視して再スタートを再スタートをきるべきだったのだと考える。

(7月23日)

図ー9過去1年間の百貨店の利用 利用百貨店別の他の百貨店の利用

6)百貨店にとって「文化」とは

文化的なイメージという評価は「阪急うめだ本店」が圧倒的にトップで、2005年も、新しくなった2014年も変わらない。

「髙島屋大阪店」はそれに続く評価なのだが2014年はややポイントを落としている。

旧「三越」(北浜店)は三越劇場なども併設し、2005年まではイメージが高かったのだが、新しい「JR大阪三越伊勢丹」ではそのイメージ資産を生かし切れずに大きく評価を下げている。

「大丸心斎橋店」もかつては文化イメージが高かったのだが、2014年の数値は大きく下げている。旧「心斎橋そごう」の「そごう劇場」を手に入れていても、それを活用できていない。

しばらく前までは「文化催事」は百貨店の独壇場であったのだが、即効性の高い食品催事には熱心だが、手間がかかり、すぐに売上には直結しない「文化催事」は一部を除き、低調である。

「あべのハルカス近鉄本店」はその意味で「文化イメージ」を好感度アップ、利用率アップのツールとして活用できている。

「阪神百貨店梅田本店」もミュージアムや劇場などの装置では無く、「催事」の積み重ねで文化的イメージを着実に積み上げている。

「髙島屋」は文化資産が自社の強みであるということに自覚的だが、「大丸」「三越」は無自覚で、方向性を見失っているように思える。

(7月17日)

図-10 文化的なイメージのある百貨店評価 2005年~2014年

「JR大阪三越伊勢丹」の2005年は「三越北浜店」への評価(参考値)

7)「食」への取り組みが施設競合の明暗を分ける

百貨店業界の食料品売場の競合が激しいのは大阪の特徴である。

今回、食料品売場の評価がトップだったのは、相変わらず「阪神百貨店梅田本店」である。2005年に比べてパワーダウンしている感覚は否めない。

「阪急うめだ本店」の改装時に、「阪神のめぼしい売場を移転させているが、総花的な売場」と厳しい評価をくだしたが、顧客の評価も良くは無い。この間改装した「髙島屋大阪店」も「近鉄あべのハルカス店」も評価は伸びていない。

都心部に「成城石井」や「いかり」の店舗が数多く出店し、JR駅の「Albi」のようにデパ地下風の駅ビルが参戦する中で、百貨店の食料品売場も「進化」をしていかないと生き残れない。「阪神百貨店うめだ本店」の改装工事中に「大丸梅田店」がシェアを伸ばす可能性もあると見ている。梅田地区での競争において、今の「阪急百貨店うめだ本店」は売場の広さを生かし切れずに、昔の「老舗銘店のれん街」に退化している。その意味では、東京圏の駅ビルの方が先をいっていると感じる。

(7月28日)

図-11 食料品売場が充実した百貨店

「三越の2005年は北浜店」 「三越の2005年は北浜店」

レストラン街に関しては、テナントを充実させた「髙島屋大阪店」「あべのハルカス近鉄本店」が評価をあげている。「阪急百貨店梅田本店」への評価が高いが前回よりポイントを下げている。

注目したいのは「グランフロント大阪ショップ&レストラン」が梅田地区での高い存在感を示していることだ。

百貨店、ファッションビルを含めJR大阪ステーションシティの飲食ゾーンの課題は大きい。ターゲット設定の焦点がぼやけているので商業施設との相乗効果は生まれていない。JR内の運営企業が分かれているため、ステーションシティ全体のゾーニングが出来ていないためだろう。阪急阪神にとっては敵失に助けられている。

シティホテルでは「リーガロイヤルホテル」への評価が凋落している。「ザ・リッツ・カールトン大阪」「ヒルトン大阪」は「ハービス大阪」「ハービスエント」「ヒルトンプラザ」「ヒルトンプラザウェスト」の商業施設との相乗効果もあり、レストランの利用も多いのだろうと思われる。ある程度、グレードも揃っている。

図-12 レストラン街が充実した百貨店

図-13 洒落た飲食店のある施設

図-14 料理の美味しいホテル

8)関西の富裕層を掴み損ねた「JR大阪三越伊勢丹」

不振を極める「JR大阪三越伊勢丹」。改装工事の後には「三越」の名前が消えるという報道もある。運営はルクア中心になるとしても好調な「JR京都伊勢丹」と「JR大阪伊勢丹」の連係で起死回生を図ろうという意図だろう。

開業前の伊勢丹の社長のインタビューでは三越の開業計画・調査は「富裕層」中心だったので、伊勢丹スタイルで大幅に見直すというコメントがあった。

一方、百貨店失敗の要因として、「三越の顧客を意識した売場になってしまい、東京の(伊勢丹)スタイルを持ち込めなかったから・・・」という総括も聞かれる。東京の著名ファッションコンサルタントのブログでは開業時に、さすが「伊勢丹」の店と大絶賛されていた。

かように、責任の不在が失敗の主因だろう。

デフレが続いてきたなか、価格の高い百貨店は「富裕層」の支持が無ければ百貨店業態がなりたたない。一方、関西の百貨店(=東京以外の地域)では大衆層の支持が無ければ継続できない。

図-15は世帯年収別の過去1年間の百貨店の利用状況である。

阪急百貨店梅田本店は年収が上がるカーブとシンクロして利用率が伸びている。阪神百貨店梅田本店は年収300万円未満の層を押さえた上で、年収とともに百貨店の利用率が上昇している。

JR大阪三越伊勢丹は年収400~500万未満の層でピークがあるが、この層は他店との競争が激しいゾーンである。本来、三越が強みとしていた1,000万円以上の層でも圧倒的な強みは示せなかった。(実際、この層は図-2のように4店を回遊しているから、見かけJIR大阪三越伊勢丹の利用も高くなっているだけなのだ)

地方店ではことごとく敗退している「三越」のブランドだが、JR西日本の最大拠点の駅立地なので西日本の拠点となってもおかしくなかったのだが、地元、阪急阪神の総合力に圧倒されたのだろう。

図-16の回遊状況をみても、富裕層は4店を利用して使い分けている。その中で、三越伊勢丹としての差別化はどこで図れるのか?

冒頭の話題にもどれば、若い世代のファッションはルクアのオペレーションの元、伊勢丹の売り場の一部をテナントで残し、百貨店は「三越」ブランドを残し外商拠点にするのが本来の筋道だろう。そうすれば、今回手つかずの百貨店のレストラン街の(高そうな)テイストにもあう。さもなくば、レストラン街も今回の改装で、入れ替えるべきだろう。

図-15 世帯年収別過去1年間の百貨店の利用

図-16 世帯年収別 梅田の百貨店の過去1年間の利用の回遊状況

9)梅田百貨店戦争~郊外店、周辺都市百貨店との競合

地域での存在感を示す「西宮阪急」

調査前の仮説では、「西宮阪急」の開業が梅田地区、神戸地区の百貨店に少なくない影響を与えると考えていた。大阪市内通勤者全体のポジションでは大阪市以外の百貨店の中で利用率、好感度ともに一定の存在感を示している。(図-17)のだが、阪神間・神戸方面居住者の中でのポジション(図-319)では思ったより利用率、好感度は低い。ただ、「大丸梅田店」「大丸神戸店」とポジションが近く、調査対象に含めていない「芦屋大丸」も含めて、特に阪急百貨店梅田本店建替中の、阪神間の競合店対策として機能したのではないかと考える。

「JR大阪三越伊勢丹」が開業時に阪神間の顧客を取れなかったのも「西宮阪急」の影響が大きいだろう。開業時はセール目当てでかなり広い地域から集客したというが、基本的には「ららぽーと」や「イオン」のショッピングセンターの郊外出店への対策とともに、都心店を補完する狙いが当たっている。今後は広域に集客を図るよりも、肥沃な商圏の深耕でやるべきことは沢山ある。(もう少しで売上金額で「JR大阪三越伊勢丹」を追い抜ける)

ドッグランやペット関連の施設の充実は特に優れて先進的だと思う。

大阪南部では髙島屋が強い

大阪南部地区では「阪急梅田本店」の利用も多いが、好感度では「髙島屋大阪店」が飛び抜けている。「あべのハルカス近鉄本店」も話題づくりで検討しているが、大阪南部での一番店となるにはいたっていない。(大阪市内、東部では強い)

以前にも指摘したが、ラグジュアリー商品の売り方やメンズが弱い事など、伸ばせる余地はまだまだ多い。

京都方面では大丸が強い

京都地区住民では、「大丸梅田店」「大丸京都店」が強い。「JR京都伊勢丹」も一定の支持率を集めているが、「JR大阪三越伊勢丹」との連係は図れていない。

今回の調査は「大阪市内通勤者」が対象。従って、サンプル数も少ないし、京都から大阪へ通勤する人は少数派である。京都商圏での序列は大丸と髙島屋に差は無い。

京都では、今でも大丸だけが「大丸さん」と敬称を付けて呼ばれているのだろうか?そのあたりの「ニュアンス」は実はお隣の大阪人にもわからない。

もとより京阪神の比較を趣旨とした調査では無いので、あくまで参考としてご覧頂きたい。

図-17 百貨店 過去1年間の利用×好きな百貨店(全体)

図-18 百貨店 過去1年間の利用×好きな百貨店(大阪南部)

図-19 過去1年間の利用×好きな百貨店(阪神間・神戸)

図-20 過去1年間の利用×好きな百貨店(京都方面)

図-21 2013年各店売上げ (百万円)

(各社2014年決算短信より 伊勢丹のみ週刊ダイヤモンド記事から)

基本的に単独店舗の売上げ マスコミによっては複数店舗を合算した数字を

そのまま使っているので注意

大丸、高島屋は外商の売上も含まれていると想定される

西宮阪急が核となっている「阪急西宮ガーデンズ」の売上げは730億円を超えている。

10)梅田の競合を語るとき阪急西宮ガーデンズを視野に入れなくてはいけない

都心と郊外の競合が議論になることがあるが、郊外のショッピングセンターは商圏が限定されているので、自ずから集客力に限界がある「競合」というより「棲み分け先」として分析するべきだろう。。

今回は大阪市内通勤者対象の調査なのだが、郊外ショッピングセンターやアウトレットモールの中で「阪急西宮ガーデンズ」だけは別格のシェアを持っている。阪神間・神戸居住者の39.2%に利用されている。

大阪南部での「りんくうプレミアムアウトレット」で17.1%。北摂での「神戸三田プレミアムアウトレット」で20.2%。京都方面での「三井アウトレットパーク竜王」の28.4%を大きく上回っている。

阪神間・神戸では他にも「ららぽーと甲子園」「神戸ハーバーランドumie」などの利用も多いが「阪急西宮ガーデンズ」の利用率は群を抜いている。「最もよく利用する商業施設」としても18.7%と梅田の店を押さえてトップに立っている。

阪急百貨店を含めた売上は736億円(2012年)これはルクアとJR大阪三越伊勢丹の大阪ステーションシティの660億円を大きく上回っている。郊外SCでは東京の二子玉川高島屋SCの890億円に次ぐ売上規模である。

図ー22 過去1年間に利用した商業施設 (梅田以外のエリア)

赤文字は15%以上の利用率

11)商業施設の利用率の変化(2005年~2014年)

大阪・梅田地区での商業床の増加はエリア内のひとつひとつの商業施設の利用率を減少させている。「ヨドバシ梅田」「阪急三番街」はいまでも利用率は上位にあるが、減少率も大きい。地下街「ホワイティ梅田」は通路という性格からか利用率は髙く、減少率も低い。

減少率が大きく,利用率も低い左下の象限にポジショニングされる「東急ハンズ」はあべのや梅田に「東急ハンズ」ができたことによって希少性が薄れたのだろう。同じような業態の「梅田ロフト」は店舗数が増えていてもまだ「梅田ロフト」の規模の優位性などからハンズに比べると減少率が低い。(それでも10ポイント減少しているが)茶屋町地区の街の利用率アップもプラスに働いている。

「クリスタ長堀」は一時売上を落としていたが,近年は持ち直している。「なんばウォーク」はエリア自体の商業地としての魅力低下がひとつの要因だろう。

図ー23 過去1年間の利用率×2005年から2014年の減少率

12)専門店ビルの評価ー購買、ウィンドウショッピング、飲食

「見て回るだけで楽しい施設」は

・グランフロント大阪ショップ&レストラン 23.7%

・ヨドバシ梅田店 14.6%

・ルクア 13.4%

「買い物がしやすい施設」は

・ヨドバシ梅田店 13.5% (各年代幅広い)

・ルクア 10.3% (男女20代、女性30代)

・グランフロント大阪ショップ&レストラン 8.9% (女性20代に集中)

(その他「阪急三番街」が女性40代に集中して評価されている)

「洒落た飲食店が多い施設は」

・グランフロント大阪ショップ&レストラン 24.3%(全体に高いが女性の30~40代で特に高く評価されている)

・ヒルトンプラザ 8.7%(女性の20代、40代で特に評価が高い)

・ルクア 7.1%(男女20代の若い人に評価されているが、男性30~50代、女性 50代の評価が低い)

◆ポイント

「ルクア」は買い物、飲食ともに若い層に絞り込んだ専門店ビル。大人の層に「飲食」の評価が低い。今後行われる改

装で旧「JR大阪三越伊勢丹」のレストラン街は現状維持だという。もともとレストラン街の認知・評価も低い上に、想定される客層の変化の中で、旧百貨店ゾーンの飲食店の営業はますます厳しくなるだろう。

「グランフロント大阪ショップ&レストラン」について「買い物がしやすい」と評価するのは20代女性と極端に偏っている。飲食店のイメージが高く、レストランゾーンとしての実績が先行している。新聞報道などでも指摘されているように、今後、物販部門のてこ入れが必要になる。

「ヨドバシ梅田」「阪急三番街」は「買い物がしやすい」という評価は高いが「洒落た飲食店が多い」という評価が低い。飲食店の店舗数はそこそこあるのだが、「洒落た」飲食は落ち着いて食事できる別のゾーンが選ばれている。

現状では「グランフロント大阪ショップ&レストラン」であり、西梅田地区の「ヒルトンプラザ」「ヒルトンプラザウェスト」「ハービスOOSAKA」「ハービスエント」などだろう。

新しい施設の開業で、やや押され気味の西梅田地区は、まず飲食ゾーンの活性化によって人を呼び戻す事から始めるのがいいかもしれない。今後、JRの駅ビルの飲食が劇的に改善される可能性は低い。

以前行ったインタビューでも、ある程度食にこだわる人は、梅田周辺では間に合わせの食事しかできないと明言している。「グランフロント大阪ショップ&レストラン」より少しグレードの高い食事の場が周辺には無い。(北新地は特殊な地域でかつ、最近は劣化も激しいと評価している)

(7月24日)

図-24 専門店ビル「買い物がしやすい施設」「見て回るだけで楽しい施設」「洒落た飲食店の多い施設」比較

図-25 買い物がしやすい街年代別比較

図-26 洒落た飲食店が多い施設 年代別比較

13)「なんば」「あべの・天王寺」の商業施設の棲み分け

利用層が完全に重なるなんばの商業移設

年代別に利用率を分析すると、「なんばシティ」「なんばパークス」「なんばウォーク」「なんばマルイ」などは20代女性が中心であるという点でターゲット像が似通っている。

20~30代に特化した天王寺MIOと、30~40代女性に強みを持つ「あべのhoop」「あべのand」

「天王寺MIO」は駅ビルとして20代。30代女性および20代男性に強みを持つ。「あべのhoop」「あべのand」はライフスタイルショップの色合いが強く30~40代女性が中心。「あべのキューズモール」は「ラフォーレ原宿あべの」「東急ハンズ」などが入居しているが「イトーヨカドー」が核店舗でデイリーな利用も多く利用年代及び、好意率も幅広い年代で高くなっている。

「あべのハルカス近鉄本店」の専門店ゾーンは、本来20代の男女を獲得したいところだが、百貨店とつながったゾーンでは中々その層を回遊させるのは難しい。また「なんばパークス」のように30代の男性を取り込める施設があべの・天王寺にも欲しい。

(8月4日)

図-27 過去1年間に利用した商業施設

図-28 好きな商業施設

14)ファッションビルの客層比較~西梅田地区

新しく開業した「グランフロント大阪ショップ&レストラン」を好きと評価するポイントが最も高い。ファションビルとは性格が異なるが「ヨドバシ梅田」もポイントを下げているが2番目に評価されている。(図-29)

「ルクア」と「グランフロント大阪」の比較については7月14日の記事で紹介したが、西梅田の「ヒルトンプラザ」「ヒルトンプラザウェスト」「ハービス」「ハービスENT」について客層を比較した。(図-230)

いずれも40代女性での好感度が高い。40代後半は就職時にバブル期であり、社会人になった時にバブル期の感覚がすり込まれている「バブル世代」といわれている。

西梅田が目指していた大人の街という「コンセプト」と、海外ブランドの直営店が並ぶまちづくりには「バブル期」の感覚を想起させるものがあるのかも知れない。大阪の街では貴重なゾーンなのだが、全体の好感度のポジションの中では旗色が悪い。(図-30)20代女性の好感度も高いので、ファンを育成していく試みが必要だろう。

図-29 好きな店 2005年~2014年比較

図-30好きな店評価(性別年代別) 西梅田地区4店

15)ルクアとグランフロント~イメージと客層比較

過去1年間の利用率では「うめきた・グランフロント大阪」より「JR大阪駅周辺」のほうが高いが、おしゃれ、新しいファッション、ステータス、文化的なイメージでは圧倒的に「うめきた・グランフロント大阪」がリードしている。

ただ、双方とも「ほっとできる街」としての評価が低い。(高いのは「梅田阪急周辺」「天王寺あべの」・・・・水や緑の都市アメニティはある程度評価されているのだが、街としての歴史の蓄積が影響しているのだろうか?)

「大阪の街を自慢したいときに案内したい」のは「うめきた・グランフロント大阪」である。

図-31 街イメージの比較「うめきた・グランフロント大阪」「JR大阪駅周辺」

商業施設としてはJR大阪駅駅ビルの「ルクア」より「グランフロント大阪ショップ&レストラン」の方が、過去1年

間の利用経験率が高い。

おしゃれ、ファッションなどの評価では「ルクア」も評価が高く、「買い物がしやすい」,「通勤帰りの買い物に便利」と利便性に関する項目の評価が高い。一方その評価の割に「最もよく利用する施設」の評価ポイントは低い。

「大人が楽しめる」「ゆったりと過ごせる」評価が低く、「洒落た飲食店」もあまりないというイメージを持たれている。JR大阪三越伊勢丹との一体化によって、これらのウィークポイントが改善されるかどうかはわからない。

すくなくとも新しいルクアの専門店5万㎡強は「グランフロント大阪ショップ&レストラン」の4万㎡を上回る規模にはなるのだが・・・・・。

現在の、客層としては「グランフロント大阪ショップ&レストラン」が比較的幅広い層に支持されているのに比べ、「ルクア」は30代の男女及び20代女性が中心客層である。40代以上にはあまり関係の無い施設といえる。(図-33)

JR大阪ステーションシティ全体として考えればルクアの弱みを補完しているのが「大丸梅田店」である。(残念ながらJR大阪三越伊勢丹」は問題外である)「大丸梅田店」も女性には強みがあるのだが、男性に関しては「阪急」「阪神」に対抗できていない。従って、今後、改装してもJR大阪駅内で消費が完結することはない。JR大阪ステーションシティは利便性を武器に阪急、阪神との棲み分けを図ることになるだろう。

業績アップのためには、まず評価の低いレストラン街をてこ入れすれば即効性はあると思うが、ステーションシティのそれぞれのレストラン街の運営主体がばらばらなのでコンセプトを明確にしたゾーニングは難しいかも知れない。

(7月14日)

図-32 商業施設イメージの比較 「グランフロント大阪ショップ&レストラン」「ルクア」

図-33 商業施設イメージ「好きな店」性年代別比較

16)おしゃれな人が多い商業施設

・「グランフロント大阪ショップ&レストラン」「ルクア」への高い評価が突出している

・「ヒルトンプラザ」「ハービスENT」なども施設単位で見ると西梅田地区の施設も健闘しているように見える

前回調査では「ヒルトンプラザ」がトップの30%だったのが11.1%、「ハービスENT」27.9%が9.1%とほぼ三分

の一になっている

・新しい施設では「NU茶屋町」が9.8%と評価が高くなっている

③年代別の評価の特徴

・「グランフロント大阪ショップ&レストラン」は幅広い年齢層で評価が高いのに比べ、、「ルクア」を評価す

るのは40歳代までと若い世代に偏る

・「南堀江・北堀江」は50歳代までの幅広い年代での評価が高い

特に40歳代では「グランフロント」「ルクア」などの梅田の施設を押さえてトップ

・「茶屋町周辺」におしゃれな人がいると評価するのは20歳代が突出

・西梅田の「ハービスENT」「ヒルトンプラザ」におしゃれな人が居ると評価するのは40歳代

この年代はグランフロント、ルクアに偏らずいくつかのいエリア・施設を評価している

・「梅田阪急周辺」を高く評価するのは60歳代のシニア層

図-34 おしゃれな人が多い商業施設 (2014年)

17)ハルカス問題~目標未達の理由とすぐに着手すべき課題

今朝の朝日新聞に「あべのハルカス近鉄本店」の売上げ目標が1割ほど届いていないという記事が出ている。特に若者層の利用が少なく,専門店街「ソラハ」の認知率が低いので改善するという報道である。6月13日の日経新聞でも「ソラハ」の苦戦が伝えられている。

図-35にあるように展望台「ハルカス300」は20代の女性の利用率も高く好感度も高い。性年齢別の利用率、好感度評価(図-2)をよく見て欲しい。

梅田の」「うめきた・グランフロント大阪」では男性の20代の利用率、好感度ともに男性の中では高い方である。しかし、ハルカス300ではこの年代のポイントが最も低い。

カップルのデートスポットにもなっていないのだろうか?

商業施設の利用率を比較したのが図-3である。市内で成功している施設「グランフロント大阪ショップ&レストラン」にしても大阪駅ビル「ルクア」にしても20代男性から30代男性の利用率が高い。あべの天王寺地区では駅ビル「天王寺MIO」がこのターゲットに強いほかは、近鉄百貨店、HOOPでは最も利用率が低い。

近鉄百貨店の中には20代男性への意識がすっぽりと抜け落ちている。市場の変化に伴う、都市型商業施設の流れに完全に乗り遅れているのである。・・・・ルクアやグランフロントを見ると男女両方をターゲットーとしたセレクトショップが多い。百貨店でも阪急はメンズ館で成功している。

導線の悪さも大きな課題ではあるが、MDの修正は喫緊の課題であろう。(報道を見る限り、その意識はなさそうだが・・・)

図-35 過去1年間の利用率(年齢別)

図-36 好きな施設(年齢別)

図-37 あべの天王寺の商業施設過去1年間の利用 グランフロント、ルクアとの比較(年齢別)

|

| 5.ホテルイメージ |

1)大阪のシティホテルの変化

①大阪の新御三家は?・・・・老舗ホテルのブランディングに課題あり

東京のシティホテルは「御三家」「新御三家」「新新御三家」と呼ばれるほど、外資系の新しいホテルが市場を動かしている。

大阪でも「インターコンチネンタルホテル大阪」「大阪マリオット都ホテル」「セントレジスホテル」など新しい外資系高級ホテルがオープンしているが、まだまだ定着はしていない。「ザ・リッツ・カールトン大阪」の存在感は大きい。

過去1年間の利用では老舗「リーガロイヤルホテル」がトップではあるが、好きなホテル、高級イメージのあるホテルでは大きくポイントを落としている。特に高級イメージの低下は甚だしい。

以前にも指摘したが、客室のネット上での安売りの問題と、宴会場の法人利用時の演出の陳腐化が目立つ。 2013年7月記事

帝国ホテル大阪がこの間、高級イメージを落とさないで、維持し続けているのをみても、課題は施設の老朽化だけでは無いだろう。

朝日新聞の新しいビルに起死回生のためのリーガロイヤルホテルの新しいホテルの出店が発表されている。

老舗企業のブランド戦略について百貨店の「大丸」とともに、今後の推移に注目したい。

総合的に見て、今の所「ザ・リッツ・カールトン大阪」「ヒルトン大阪」「帝国ホテル大阪」を御三家と称していいだろう。期待を込めて「リーガロイヤルホテル」を補欠として加えたいが・・・・・インターコンチネンタルホテル大阪の追い上げも激しい。

外国人の観光客の評価はまた違ったものになるだろう。

大阪のホテルの稼働率は高い、市場性を評価して、今後も新しい外資系ラグジュアリーホテルが進出してくる可能性はある。

図-1 過去1年間の利用率

図-2 好きなホテル

図-3高級なイメージのホテル

2)シティホテル利用率減少の背景

地元民の、1年間のシティホテル利用率が激減している。1989年には83.6%あったのが、2005年には54.3%、今回2014年には28.5%と3割を切っている。個別に減少率の多いホテルを抽出すると、「ヒルトン大阪」「ホテル日航大阪」「ANAクラウンプラザ大阪」など立地のいい場所のホテルが目立つ。

(図-1)

かつては気の張った食事や会合にはホテルのレストランしか選択肢が無かった。今、美味しい食事をしようと考えるとホテルはファーストチョイスでは無い。

そして、ブライダルの式や披露宴でホテルが利用されることもめっきり減ってきたことも大きい。(図-2)リクルート調べ

1,000を超える客室数、大宴会場、フレンチレストランといった昔の一流ホテルのフォーマットは時代遅れになってきている。

図-4 過去1年間に利用したホテル(2005年と2014年の比較)

図-5 挙式会場、披露宴会場のホテル利用率推移 (リクルートゼクシィ調べ)

3)料理の美味しいホテルの変化

この10年間の変化を見るときに、「料理の美味しいホテル」評価から分析してみよう。男性と女性をわけてみると、男性のポイントが全般的に低い。ホテルで食事をする機会が減った為だろうか?60代男性のみ様々なホテルへの評価が見られる。男性の場合、「リーガロイヤルホテル」への高い評価が継続しているのも特徴だ。

機会が減ってきたとはいえ「社用」での利用が多いのだろうか?

以前、当社のWEBサイトで「リーガロイヤルホテル」のパーティの「料理」「演出」が古めかしいと指摘した。(たまたま身分不相応であるにも関わらず、潜り込ませていただいた,関西経済界、文化界のトップクラスの会合だったので、少しがっかりした印象がある~すいませんご招待いただいておきながら・・・)

女性の評価が全般的に厳しいのは、そのあらわれだと思える

宴会なのか、個別レストランなのかを分けて聴取していないので、あくまでも仮設なのだが、10年前まではまだ、大阪では「リーガロイヤルホテル」が一番だというイメージが残っていたことは確かだ。食というのは最も身近で頻度の高い接触機会なので、まず「料理の美味しいホテル」というイメージが拡散していることは今後の地殻変動の予兆であろうか。

表ー料理の美味しいホテル 2005年と2014年の比較

|

| 6.鉄道沿線イメージ |

1)鉄道イメージ比較-1 競合路線

最も多いのは「阪急神戸線」。2005年の調査と調査方法が異なるが(訪問留め置き→ネット調査)鉄道の利用率はほぼ変わらない。JR環状線の利用率が前回15.9%から19.6%とやや増加している。

図-1 いつも利用している鉄道

■大阪~神戸の競合路線比較(阪急神戸線、阪神、JR神戸線)

毎回「阪急神戸線」が好きな鉄道としてトップに上げられるのだが、今回も同様に支持率は高い。「おしゃれな住民が多い街」「一度は住んでみたい街」で競合する阪神、JR神戸線に圧倒的な差を付けている。

阪神は「大阪らしいイメージの鉄道」「庶民的なイメージのある鉄道」のイメージが強い。

JRは「駅の利便性・快適性」「運行ダイヤが適切で利用しやすい」などの項目で阪神より評価が高い。

「バリアフリー対応など人にやさしい鉄道」としての評価は三線ともに低い。

図-2 鉄道・沿線イメージ 大阪~神戸 三線比較(阪急、阪神、JR)

■大阪~京都の競合路線比較(阪急神戸線、京阪、JR京都線)

阪急京都線は阪急神戸線ほど競合路線との差は開いていない。

京阪が「大阪らしいイメージ」「庶民的なイメージ」という特徴を持つ他、「乗務員、駅員の対応が良い鉄道」「車両清潔で快適」「好きな鉄道」でJR京都線を押さえて,阪急京都線に迫っている。

JRは長距離鉄道のイメージが強く「沿線」のイメージが希薄になる。このことが、ターミナルの百貨店の業績にも少なからず影響を与えている。

JRの中で沿線イメージが鮮明なのは「環状線」である利用率も高く、沿線の個性もはっきりしている。

図-3 鉄道沿線イメージ 大阪~京都 3線比較(阪急、京阪、JR)

図-4 JR線 鉄道・沿線イメージが明確である

2)鉄道イメージ比較-2 新線及び「改造計画」の効果は? 阪神、京阪,JR環状線

2005年の調査から今回の調査迄の間に、「京阪中之島線」(2008年)、「阪神なんば線」(2009年)が開業している。JRも特に環状線について沿線イメージ向上に力を入れている。

この間の鉄道イメージの評価は変化しただろうか?

利用率は「JR環状線」が伸ばしているが、「阪神」、「京阪」はダウンしている。しかし、好きな鉄道としての評価は「阪神」「JR環状線」が大きく伸びており、嫌いな鉄道としてのネガティブな評価は三線ろも減少している。全体的に好感度がアップしたと言えるだろう。

「JR環状線」は大阪らしい鉄道、庶民的なイメージのある鉄道といった評価が減少している。やや都会的なイメージへと変わってきている。

「阪神」は大阪らしいイメージが強まり、庶民的なイメージがやや低下している。「阪神なんば線」が大阪東部地区を縦断したことで大阪らしさが強まったのだろうか?(大阪らしい鉄道を代表する阪神だが、もともと大阪府内より兵庫県内を走る距離の方が長い)

京阪も大阪らしいイメージがやや強くなり、庶民的なイメージも低下している。「京阪中之島新線」の影響だろうか。「乗務員・駅員の対応が良い」に関しては大きくイメージアップされている。(図-2)

「阪神なんば線」「京阪中之島線」の開業は阪神、京阪の鉄道・沿線イメージにやや良い影響を与えている。

「JR環状線」は大阪駅、天王寺駅での新しい開発が話題になり、利用率がアップし、それに伴いイメージも向上していると考えられる。

(7月16日)

図-5 鉄道イメージ比較①(2005年~2014年)

図-2 鉄道イメージ比較②(2005年~2014年)

3)憧れの「阪急神戸線」~一度は住んでみたい鉄道沿線

毎回の調査で、「一度は住んでみたい鉄道沿線」圧倒的にトップになるのが、「阪急神戸線」である。

大阪市内通勤者ではどのエリアの住民が「阪急神戸線」にあこがれているのだろうか?図-2に見るように、阪神間、神戸の居住者が最もポイントが高い。(現在既に居住している人も含まれる)

京都方面居住者っがその次に多く、大阪南部がそれに続く。・・・意外に北摂居住者では憧れが低い。大阪南部では「阪急宝塚線」「阪急京都線」への憧れも強い。

北摂は「阪急宝塚線」「阪急千里線」など地元路線を推す声が強くなっているため「阪急神戸線」を上げる人が少ないのかも知れない。

世帯年収別に分析すると、所得の高い層ほど「阪急神戸線」に住んでみたい人が多くなる傾向がある。(図ー3)

図-6「一度は住んでみたい鉄道沿線」

図-7 現居住地別「一度は住んでみたい鉄道沿線」

図-8 世帯年収別「一度は住んでみたい鉄道沿線」

|

| 7.大阪名所 |

1)大阪名所のランキング~今後利用したいものは

「うめきたグランフロント大阪」が大阪の新名所として定着している。ハリーポッターの新しいアトラクションがスタートした「ユニバーサル・スタジオ・ジャパン」「海遊館」などのエンタテイメント施設に続いて「ハルカス300(展望台)」もポイントが高い。

(大阪では無いが)「甲子園球場」も人気だが、バファローズのホームグラウンド「京セラドーム大阪」も僅差で追っている。野球よりも利用率は低いがサッカーでは「大阪万博競技場」が年俸6億円のフォルラン効果や人気者が揃っているセレッソの本拠地の「ヤンマースタジアム長居」を上回っている。(この次の調査の機会があれば南港ATCのセレッソメガタウンについても聴取してみよう)地元密着のサッカーの盛り上がりに期待したい。

水族館関係では「京都水族館」の利用意向が高い。万博公園に出来る「ららぽーと」にも内陸型の水族館が開業する予定である。(海遊館が運営)この次はどの水族館が人気のトップになっているだろうか。

ホール・劇場では「フェスティバルホール」が高い人気を保っている。やはりコンテンツの質が高い。「大阪城ホール」「大阪四季劇場」「国立文楽劇場」などクォリティの高い演目を継続している劇場が支持を集めている。

図-1 今後利用したいもののポイントが高い物順の過去1年間の利用、好きなもの

|

| |

| 8.ベスト10ランキング 2005年vs2014年 |

1)好きな街

「うめきた・グランフロント大阪」「JR大阪駅周辺」が上位に食い込んでくるが、「梅田阪急周辺」のトップはゆるがない。「天王寺・あべの」「茶屋町」などもランクをあげている。

御堂筋心斎橋周辺は4位につけているものポイントは大きく低下している。1999年の調査ではトップだった面影はない。

図8-1 好きな街ベスト10 比較

2)大阪のプライド

「大阪らしい」というイメージは「こてこて」とか「混沌」で象徴されることが多かったのですが、今回はその代表格である『千日前・道頓堀』が大きく後退し「天王寺・あべの」がポイントをあげている。

今回「カテゴリー」に設定していない『新世界』に対する評価を含むとも考えられますが、やはり『あべのハルカス』効果が大きいようだ。

「大阪を自慢したいときに案内したい街」は『うめきたグランフロント大阪』がトップです。その他『JR大阪駅』『中之島淀屋橋』『天王寺・あべの』などがランクインしている。

かつては「千日前・道頓堀」がトップでした。大阪を対外的にアピールしたい人達も、いつまでも「グリコの看板」や「かに道楽の看板」に頼っていては進歩しないだろう。

「うめきた・グランフロント大阪なんか東京にある施設の縮小コピーやん」と考えると間違える。他でも述たが、オープンにフリーで楽しめる企業のショールームと新しいレストランの集積は大阪人にとって「万博」の再来なのだ。

図8ー2 大阪らしいイメージの街 ベスト10比較

図8-3 大阪を自慢したいときに案内したい街 ベスト10

3)お散歩したい街

『御堂筋・心斎橋周辺』はお金のないカップルでも歩いて楽しめるストリートだったが、大きくポイントを下げていて「歩いて楽しい」「デートで利用したい」イメージで『うめきた・グランフロント大阪』『梅田阪急周辺』に大きく差を付けられている。

『茶屋町周辺』も「デートで利用したい街」として大きく伸びてきている。

かつて大阪の「キタ」はビルの街なので歩いて面白くは無い、「ミナミ」は歩いていて楽しい街というのが定評だった。それがどうだろう。この10年でその定説は現実にあわなくなっている。

図8-4 歩いていて楽しい街

図8-5 デートで利用したい街

4)買い場と商業拠点

「買い物に便利な場所」としてのイメージ評価は、自分自身が買い物をする場所が想定されている。10年前は『梅田阪急周辺』に集中していた。それに対抗する形で『御堂筋・心斎橋『「南海難波周辺』が上位にランクインし、キタとミナミの対比が鮮明だった。

2014年の現状は、『JR大阪駅周辺』『うめきた・グランフロント大阪』『茶屋町』などが梅田周辺で核が分散し、それに『天王寺・あべの』や「御堂筋・心斎橋』『南海難波』が続いている形になっている。拡大し多核化した1強と他弱が対峙している構図である。

「商業拠点」としてのイメージはもう少しビジネス立地寄りの評価になる。「卸」んまどの商社機能のイメージが加わる。「商いの街大阪」を継承する立地イメージである。『御堂筋本町』がポイントを落としているのは伊藤忠商事の移転が響いている。

『うめきた・グランフロント大阪』のオフィスを活性化するには「情報商材」「サービス」の流通機能の集積を強調するか、エンドユーザーに向けた最終的な「加工」を行う「工房」「アトリエ」機能を目に見える形にするのが得策だろう。「商い」はものの流通だけではない。ものに付加価値をつける工房が都市型の産業となる。

実際の物流に関しては大阪湾岸地域の物流施設がそのバックアップとなる。空港アクセスの利をいかすことができる。

図8-6 買い物に便利な場所「

図8-7 商業機能の拠点

5)百貨店の食

食料品で、この10年間のイメージ評価があがったのは「大丸梅田店」だけ。順位は大きく変わらず、評価ポイントが低下している。梅田周辺にも「いかり」「成城石井」「ディーン&デルーカ」などが出店し、選択肢が増えたことも原因として考えられる。

圧倒的に阪神、阪急が強みを見せていた分野だが、他の百貨店はこの隙をつけていない。客観的に見てJR大阪三越伊勢丹の食料品は決してここまで差を付けられていない。売り方が「冷たい」という東京の百貨店特有の「癖」があるとしても・・・・主因は「導線」だと思う。「駅マルシェ」にもデパ地下需要は奪われているはずだ。

あべのハルカス近鉄は10万㎡の規模に合った売場ではないし、ここは店内の導線が悪い。競合が少ないのでもっと売れる=評価が高い売り場がつくれるはずである。

レストラン街は改装した髙島屋大阪店、あべのハルカス近鉄が順調に評価を上げている。

阪急うめだ本店は店のターゲット設定とレストラン街の店の「幅」が揃っていない。(こだわりの店規模の割に店の魅力が乏しい。総じて、この店は「食」に対する位置づけ、熱意が薄く感じられる。かつては阪急沿線の主婦が定期券を持って買い物に通った・・・といわれていた時代もあったが、食料品、レストラン街も地域一番店のわりに穴が多い。業界内では阪急=食が強いという残像が強いのか、このポイントをつく競争者は少ない。阪神は阪急と企業として一体化したので競争的な対応はしないだろう。

大丸梅田店は大きく変わっていないのにポイントを落としている。大きく変わっていないからポイントが落ちているともいえそうだ。集客アップには成功しているのだから「飲食」は一番新規客を掴みやすい分野なのだが・・・・。一方、食料品は順調と言えるだろう。

図8-8 食品売場が充実した百貨店

図8-9 レストラン街が充実した百貨店

6)好きな鉄道

調査対象として大阪市内通勤者としているが、調査方法が異なるので単純に比較しては間違える。

とはいえ、利用する鉄道は大きく変動していない。利用率をにらみながら「好きな鉄道」のランキングを比較して見る。

「阪急神戸線」「阪急京都線」「阪急宝塚線」は相変わらずイメージが高い。

2005年と比較すると「阪神」の好感度がアップしている。「阪神なんば線」の効果だろうか。一方「京阪」は中之島新線開業や積極的な広告宣伝「おけいはん」「ひらパー」等にも関わらず伸び悩んでいる。

「JR環状線」は利用率のアップに伴い好感度もあがっている。JR西日本は環状線のイメージアップには重点的に取り組んでいるので、その成果とも考えられる。大阪駅やあべのなど沿線での新しい施設の開業も寄与しているのだろう。

図8-10 いつも利用している鉄道

図8-11 好きな鉄道

7)ショッピングセンターの10年

「グランフロント大阪ショップ&レストラン」「ルクア」の開業で既存の店舗の利用率が低下している。「ヨドバシ梅田店」「阪急三番街」の利用率が過半数を割っている。

天王寺・あべの地区では「あべのキューズモール」の開業で「天王寺MIO」の利用率ランクもあがってきている。

なんばでは「なんばパークス」の利用率が減少しているものの「なんばCITY」を逆転している。特徴のある施設の方が梅田の影響が軽減されているようだ。

好きな商業施設では「東急ハンズ心斎橋店」と「梅田ロフト」がランク外になっている。大丸梅田店への東急ハンズの出店が影響しているのだろう。

梅田茶屋町では「梅田ロフト」に変わって「NU茶屋町」がランクインしている。

図8-12 過去1年間に利用した商業施設

図8-13 好きな商業施設

8)都市型SCの利用機会(通勤帰り、飲食)

グランフロント、ルクアは通勤帰りの買い物利用に強い。これらの開業でディアモール大阪がポイントを落としている。

なんばシティはリニューアル効果なのか、なんばパークスと順位が逆転している。

洒落た飲食店がある施設としてグランフロント大阪に次いでヒルトン、ハービスが上位にランキングされている。ルクアもポイントは高いが、食に関しては圧倒的な強さはない。

ベスト10内に郊外店の「阪急西宮ガーデンズ」が食い込んできている。

図8-14 通勤帰りの買い物に便利な施設

:

図8-15 洒落た飲食店の多い施設

※2005年調査ではこの質問に「阪急三番街」のカテゴリーが設定されていなかった

9)千日前・道頓堀の10年

大きく低下しているのは利用率、「大阪らしいイメージ」、「歩いていて楽しい」などの評価。「文化的なイメージ」「デートに利用したい街」もポイントを落としている。

少しだけ「商業機能の拠点」イメージがあがっている。H&Mやドンキホーテのイメージが効いている。

外国人観光客といってもアジア系、中でも中国人観光客が街を席巻している。かつて黒服のホストクラブのキャッチが治安を悪くしいるとも言われたが、その黒服も中国人になり、キャッチする対象も中国人観光客であるという。ホストクラブ、ぼったくりの飲み屋さえも地民、日本人観光客ではなく羽振りのいい中国人をターゲットにしている。

ドンキホーテや、ファストファッション、ブランド店もお客さんは中国人である。百貨店も外国人観光客の購買に売上拡大の伸び代を期待している時代なので、中国人ビジネス自体は悪いことではない。

街は生き物なので、時代に合わせて変わっていくことは必要だろう。ただし、潮目が変わって円高になると観光客はすっと引いてしまう。その時に、割高になっても来ていただける「顧客」を固めておくことが必要だろう。

道頓堀周辺では餃子の王将チェーンで店の外で食べている人が多いという・・・・・香港や上海の屋台のように。国際化とはこういった風景が日常化することなのだろうか?

80mのビニールプールを道頓堀に浮かべることが道頓堀のアイデンティティとなるのだろうか。

図8-16 千日前・道頓堀の10年比較

10)緑と水のアメニティが充実したイメージ10年変化

御堂筋は大阪市に移管され自転車道などが整備される計画が進んでいる。「御堂筋パレード」が無くなり、市民に「御堂筋」が意識されることも少なくなった為か、「中之島・淀屋橋」のポイントが低下している。「中之島西部地区」は開発が進んだこともあり上位にランキングされている。

自然のアメニティには恵まれていないが、「うめきた・グランフロント大阪」のアメニティは高く評価されている。「OBP」「OAP」への評価とも似ているかも知れない。うめきた2期で緑の空間が整備される事になっているので、完成すれば、国際的にも高く評価される町並みになるだろう。

図8ー17 緑や水など都市アメニティの充実した立地イメージ

(2005年) (2014年)

11)ほっとする街 10年変化

「ほっとする街」とはどのような要因で評価が決まるのだろう。

2005年に比べて評価が上がった「天王寺・あべの」「茶屋町周辺」に関しては大型施設が開業して、街が整備されてきた事が背景考えられる。

また、評価を落としている「千日前・道頓堀」「御堂筋・心斎橋」は 賑わいが増えている割には都市アメニティの整備が進んでいない事が評価を下げる原因だろう。特に、観光客の増加とそれにともなう観光客向けのディスプレイはもともとあった「強い自己主張」の傾向に拍車をかけている。

気になるのは「中之島・淀屋橋」のポイントの低下である。商業施設が開業し、ビジネス街目に見える活気はでてきているが、「ほっとする」街では無くなっている。

仮説としては、大阪市内の公園空間として愛されてき御堂筋が、冬は長期間の電飾、シーズン毎のイベントのペナント掲示などプロモーションの場として 「活用」され始めているのが原因で無いかと考えている。

自転車道の整備はいいのだが、今後電飾看板が解禁されてくるとますます暑苦しい空間になっていくだろう。

大阪市内では貴重な緑の空間で有り、資源として「有効活用」されるべきなのだろうが、都市の中でのきちんとしたデザインが必要なのだろう。

背景の分析や対策の方向性については時間をかけて考えて見たい。何しろ毎日通勤している道なので、少しでも快適な時間を過ごしたいと願う。

「ほっとする街」造りだけが都市計画の「至上命題」ではないが、「人を集めればいい」というものでもない。

図8-18「ほっとする街」立地イメージ

(2005年) (2014年)

黄色::評価が上がったモノ

赤:新しく加わったモノ

|